原文来源:members.delphidigital.io

原文作者:Ceteris

原文编译:老雅痞

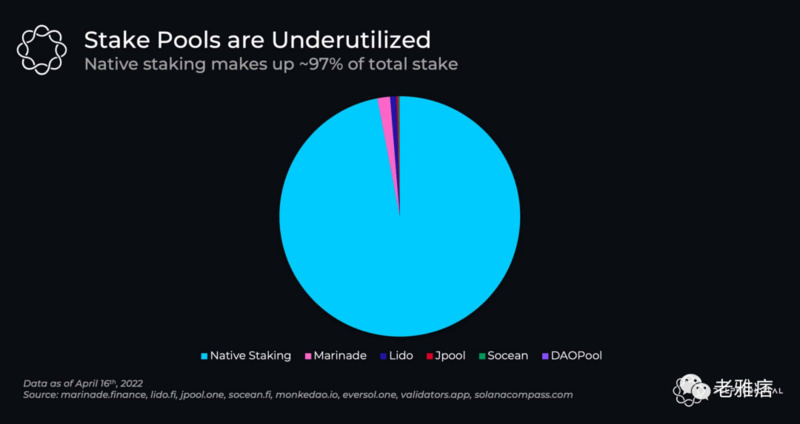

质押Solana每年产生约21亿美元的回报。目前,流动性质押协议只占其中的3%,这意味着它显然有增长的机会。作为背景,仅Lido就占ETH2.0总质押的28%。

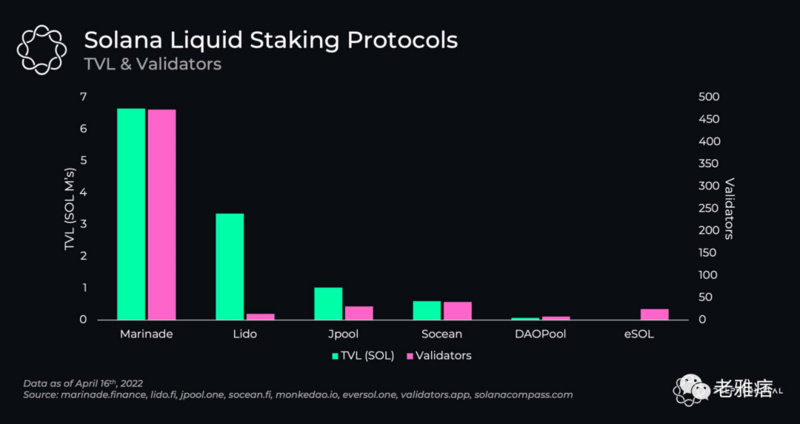

Marinade的市场份额为57%,Lido为29%,其余的合计为14%。

所有的流动性质押协议都有不同的策略,其中Marinade专注于去中心化,Lido专注于市场领先的验证器和多链,JPool APY最高,Socean拥有协议的流动性和Socean Streams, DAOPool拥有新的生态系统验证器,而eSOL的目标是资助生态系统项目。

Marinade无处不在,Lido紧随其后,而Socean则位居第三。Lido是第一个用于跨链(Terra Anchor协议)整合的协议。

幂律让我们期待一些长期的赢家。

权益质押是加密货币领域规模最大、增长最快的行业之一,但目前大多数权益质押解决方案都有一个明显的问题:它们不是为DeFi构建的。

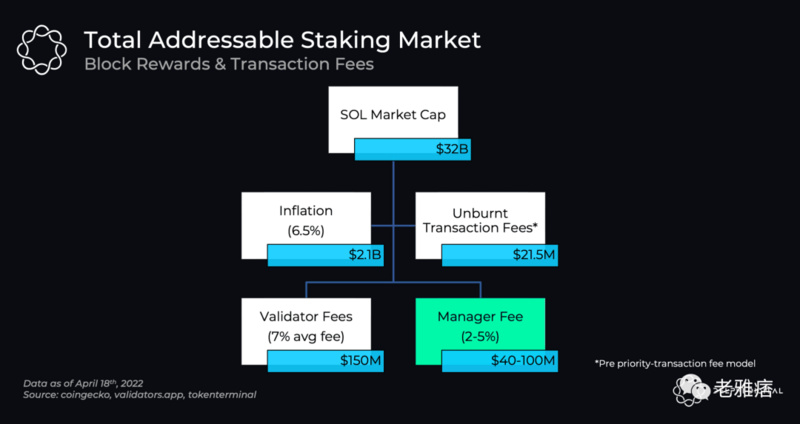

作为复习,像Solana这样的Proof-of Stake区块链是通过运行硬件并锁定SOL抵押品来确保网络安全的验证者来达成共识。作为确保网络安全的回报,验证者获得~6.5%的通货膨胀奖励(去年开始为8%),该奖励将以年化15%的速度减少,直到最终达到~1.5%。验证者还可以赚取交易费用,目前这一费用很低,但随着Solana的不断发展和和新的优先费用模型的实施,这可能会变得非常可观。在核心协议层面,用户可以自己质押或将代币委托给他们选择的验证者。虽然将SOL委托给验证者可以使用户避免因通货膨胀而被稀释,但它也有一些缺点,即:

SOL被锁定,需要2-3天的冷却期

用户研究/选择验证者的开销

在整个DeFi中不能使用质押的SOL作为抵押品

在320亿美元的市值和6.5%的通货膨胀率下,Solana每年有大约21亿美元的奖励给验证者。流动性质押协议可以从这些奖励中抽取2-5%的管理费,目前有4千万~1亿美元的收入机会。

Solana的流动性质押生态系统

考虑到Solana从一开始就专注于DeFi,流动性质押代币自然会成为发展的关键领域。那么,什么是流动性质押代币?简单地说,它们是原生资产(SOL)的衍生代币,可以获得质押奖励,但不被锁定。这允许用户在DeFi应用中使用他们的SOL,而不放弃质押奖励的机会成本。在一个没有流动性质押的生态系统中,一个人从原生(非质押)资产上获得的回报必须大于从质押中获得的,这可以被视为区块链的原生无风险利率。例如,如果一项借贷协议提供4%的SOL收益率,那么对某些人来说,比起通过本地质押获得6.5%收益,将他们的SOL借出是没有意义的。

除了对用户的好处之外,它对网络本身也有好处。首先,流动性质押代币将委托给众多验证者来多样化/去中心化网络质押,其次,通过开放原生代币作为抵押品,它有助于在生态系统中发展和创造活动,随着时间的推移,这些活动会越来越多。在以太坊上,Lido以>85%的份额主导着流动性质押格局。从长期来看,我们预计主要的流动性质押代币将出现,因为它们在生态系统中的流动性和使用量越多,它们就越有价值。这是一种自反性的飞轮效应,协议越分离就越强。然而,Solana的竞争并不明朗,作为一个新的生态系统,主导性的流动性质押平台的地位还没有决定。截至4月16日,Solana流动性质押格局如下:

乍一看Marinade似乎已经脱离了生态系统。这有一部分是真的!Marinade的规模大约是Lido的两倍,迄今为止它是最去中心化的,拥有超过400个验证者,自去年夏天推出以来,它已经成为Solana DeFi的主力。然而...

权益池占Solana今天总质押的很小一部分。尽管权益池带来了诸多好处,但它们在Solana仍未被迅速采用。作为比较,Lido在ETH 2.0上的100亿美元已经占到以太坊总市值的3%和ETH 2.0总质押的28%。ETH 2.0的流动性质押占比约为32%,比我们在Solana看到的比例要高得多。

这种动态有几个原因:

ETH 2.0存款于2020年底开放,流动性质押Solana于2021年夏天启动

与授权Solana相比,在ETH 2.0上质押需要技术知识。如果以太坊用户想要获得ETH 2.0收益,他们需要自己运行节点或使用池。在Solana上,委托给验证者是一个简单的过程。以太坊没有质押的委托证明,但你可以认为权益池类似于委托质押。

ETH 2.0质押是被锁定的,Lido将其解锁

除了以上原因,还有一些不是Solana特有的原因。

智能合约风险

潜在的税务责任

第一个是不言自明的。将SOL存储到智能合约中会增加智能合约bug的非零风险,而原生质押不存在这种bug。事实上,我们最近就有这样一个例子,Marinade在3月份的一个错误导致几乎所有委托给他们的SOL都被解押了。虽然没有资金处于风险之中,但却错过了一个总计约2.5K SOL奖励的质押时期。从积极的方面来看,它强调了对已被删除的StakeView的依赖以及紧急制动功能的错误,但这一事件仍然强调了流动性质押如何增加了原生质押所没有的风险。

第二个问题更细微,但仍然相关。随着去年价格的上涨,许多Solana的投资者坐拥大量的资本收益,一些司法管辖区可能会将SOL存入权益池视为一项应税交易。由于这种动态,许多大型SOL投资者选择不向权益池存钱。潜在的纳税义务将超过权益池所拥有的所有好处。最近,Marinade公司开发了一款名为“Decentralizer”的新产品来解决这两个问题。这个公共产品不会为Marinade DAO创造任何收入,但允许用户将其股权委托给众多验证者,而无需放弃对其SOL的保管权。用户(网络)将能够得到多样化/去中心化的好处,但不能获得流动性代币mSOL的DeFi好处。

权益池策略

如上所述,流动性质押的核心好处之一是使验证者敞口多样化。这对用户来说是有益的,因为他们不依赖于单一的验证者,并且存在由于恶意行为导致资金被削减的风险(注意:Solana中尚未实施削减)。当用户的权益被委托给多个验证者时,削减造成损失的风险就会降到最低。从生态系统的角度来看,流动性质押有助于去中心化网络,因为用户存款自动分布在各个验证者手中,这有助于提高中本系数。Solana的每一个流动性质押代币都采取了不同的方法。随着不同的质押策略,他们有不同的费用安排,如下所述。

管理人费用:发送到DAO国库或用于OPEX的奖励费用

存款费用:存款时全额支付的费用

提现费用:提款时全额支付的费用

平均验证者费:支付给验证者奖励的加权平均费用

Marinade是Solana推出的第一款流动性质押代币,其质押金额最大,验证者数量是下一位(Socean)的8倍以上。Marinade遵循了Solana Foundation提出的“在高性能、低佣金、非中心化验证者的长尾中分散股权”的战略。这导致Marinade没有委托给最大的验证者,而是委托给许多中小验证者,这直接改善了生态系统中的利益分配。相比之下,Lido委托给大多数知名的大型专业合作伙伴,这些合作伙伴通过严格的申请程序进行审核,其中大多数与他们的以太坊合作伙伴重叠。Solana上最大的验证者包括Everstake(1),Chorus One(2),Staking Facilities(4),Figment(10)等等。Lido在它们的所有验证者(目前每个约有150k SOL)中平等地验证股权。同样,这与Marinade形成了对比,因为他们支持小型验证者、使用公式进行委托并根据不同的权重来改变股权。

JPool是前两名中发展最快的替代方案,它于10月下旬发布,是TVL排名第三的权益池,超过了9月推出的Socean(不过,Socean在生态中的整合程度更高)。JPool的方法是在一定条件下委托费用最低/APY最高的验证者(必须在前20名之外,必须有网站/logo,必须至少在10个epoch内处于活动状态)。这种激进的策略使得JPool在所有股权池中拥有最高的APY。虽然JPool有最高的奖励,但它们还没有被整合到生态系统中。Socean是第四大权益池,与JPool一起被视为第二梯队。他们的策略与Marinade类似,因为他们不委托给最低安全组或最低数据中心安全组,但与Marinade专注于最大化去中心化不同,他们选择数量较少,奖励较高/费用较低的验证者。他们最近大幅降低了存取款费用,试图获得更多存款。低费用是新协议试图获得市场份额的一种方式,因为当从后面起步时,要与更成熟的、流动性强的协议竞争是很有挑战性的。这使得Marinade和Lido在与其他公司的竞争中越发具有定价权。Socean确实试图通过他们的Socean Streams产品来区分费用,这将在本报告的后面进行讨论。

最后两个是DAOPool和eSOL。DAOPool是由MonkeDAO创建的最独特的权益池,MonkeDAO是一个围绕NFT项目Solana Monkey Business成立的DAO。DAOPool的独特之处在于它只委托和支持其他运行验证器的NFT项目。目前它是去中心化程度最低的,因为其股权在8个验证者之间分配。MonkeDAO、Degen Ape Academy和Thugbirdz是池中最大的验证者,也是最初的三家。由于MonkeDAO在Solana社区的影响力和在Saber/Sunny战争中积极进攻,DAOPool已经获得了牵引力,在Saber池中有27%的daoSOL,以500万美元成为第三大Saber流动性质押池,仅次于2800万美元的Lido和3000万美元的Marinade。然而,这比两个月前98%和1900万美元的数据有所下降,因为“Saber Wars”还没有达到与以太坊上的Curve Wars甚至是Platypus Wars on Avalanche一样的成功。由于Solana的架构,与AMM的竞争更加激烈,我们看到很多集中的、甚至是主动的AMM涌现出来,它们以更少的流动性处理更多的交易量。很可能Solana的做市格局最终与EVM链大不相同,但这是超出了这个范围的话题。DAOPool开始关注Saber以外的业务,以寻求扩张,最近测试了Raydium,并与Mango讨论在今年下半年成为抵押品。DAOPool不会是增长最快的,但它在Solana NFT社区中有自己的定位,并开始在NFT社区之外加入新的验证者。最后是eSOL,它由Solana最大的验证者Everstake运行。虽然由Everstake开发,但eSOL在前25名之外按APY选择了25个费用<7%的验证者。他们的管理费比DAO将用于投资整个生态系统的项目的其他管理费要高。由于eSOL最近刚刚推出,仅以4.5万美元的SOL质押尚未获得牵引力,这突出了在流动性押注方面作为后起之秀的一些挑战。

DeFi的流动性质押

除了权益池策略和费用(可以说是最重要的)之外,最重要的是权益池代币在DeFi中的整合程度。由于权益池是基础资产的资本效率衍生品,如果只是把它放在钱包里,那么与多元化之外的自我委托相比,他们不会看到太大的区别。流动性和可组合性是向用户出售的另一个主要卖点,流动性会带来更多的流动性。作为第一个推出的主要的流动性质押代币(并且是Solana的原生代币),mSOL(Marinade)在生态系统中拥有最多的DeFi整合,被纳入到了每个主要的借贷和AMM平台,以及期权库、衍生品平台,并且是唯一一个被接受的作为Mint USDH抵押品的代币。请注意,上面的图表只包括AMM的材料和/或激励池(Saber, Raydium, Orca, Atrix, Aldrin)。由于它们是无许可的,因此可以随时创建一个池。使用代币作为抵押品的协议(流动性质押的主要用例)有一个更加勤奋的加入流程。

Lido与Marinade处于类似的位置,尽管迄今为止整合较少。人们预计Lido的stSOL将继续以类似Marinade的mSOL的速度被纳入,因为它在加密货币领域享有盛名,并拥有Alameda Research和Jump crypto等主要Solana合作伙伴作为投资者。Lido需要注意的一个著名协议是Anchor,这是一个位于不同区块链Terra上的协议。Anchor已经为bLUNA和bETH加入了Lido,stLUNA在Terra生态系统中被用于Astroport和Mars等协议。最近,有人提议将bSOL加入Anchor,这将使用Lido通过Portal/Wormhole桥将SOL从Solana连接到Terra。诸如此类的整合突出表明,虽然Marinade可能是流动性最强的,也是第一个在Solana上整合的,但Lido的多链战略由于其与其他链的关系,开启了更多的可能性。

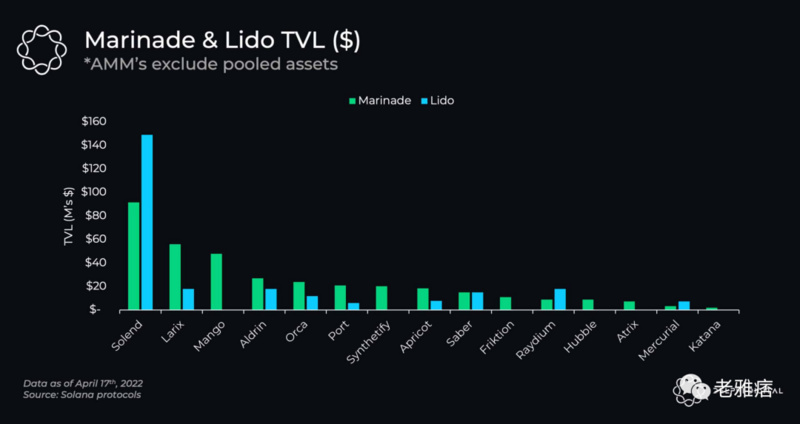

通过分析顶级协议,可以清楚地看出mSOL在Solana生态系统中的偏好程度,Lido紧随其后。其他协议由于其现阶段的规模而没有被列入上图,不过需要注意的是,scnSOL (Socean)在整合方面排名第三,在Solend上1200万美元,在Orca上为400万美元。在承销质押品时,流动性池至关重要,这也是mSOL和stSOL几乎在所有地方都被接受的主要原因之一。mSOL比stSOL多了一些整合,比如Mango、synthesis和Hubble,但在很大程度上两者都被整合到了主要协议中,这对其他协议来说是不一样的。随着时间的推移,如果其他权益池持续增长,他们应该被更多纳入,但Marinade和Lido有很大的领先优势。这一优势使它们能够更快地复利,成为协议的首选抵押品,因为它们的流动性和较大的持有人基础使他们被认为风险更低。

如前所述,Socean是生态系统中第三大综合代币。他们采取的流动性方法与其他的不同,因为他们没有为流动性付费(Marinade用MNDE激励使用,Lido用LDO),而是采取由OlympusDAO推广的协议自有的流动性方法,并为生态系统创建了一个单独的产品Socean Streams。Socean Streams产品于2月14日发布,它不仅适用于Socean,还适用于Solana生态系统的其他协议。Streams允许生态系统合作伙伴出售被锁定/被分配代币来筹集资金。早期合作伙伴包括UXD Protocol、Port Finance、Atlas DEX等。UXD使用流收购SBR来激励他们的Saber池,Atlas DEX使用Streams在6个月内线性解锁空投,Port Finance使用它来购买协议拥有的流动性。Streams的独特之处在于,它允许协议向更长期的合作伙伴出售代币,而不是典型的IDO,并且在协议想要将其用于什么方面具有灵活性。Streams的持续使用将使Socean在整个生态系统中获得好感,并建立一个更大的合作伙伴基础,有可能在未来导致更多的整合。虽然Socean今天落后于Lido和Marinade,但继续采用Streams和他们即将推出的IDO可能是缩小差距的催化剂,使他们成为生态系统中更重要的竞争者。

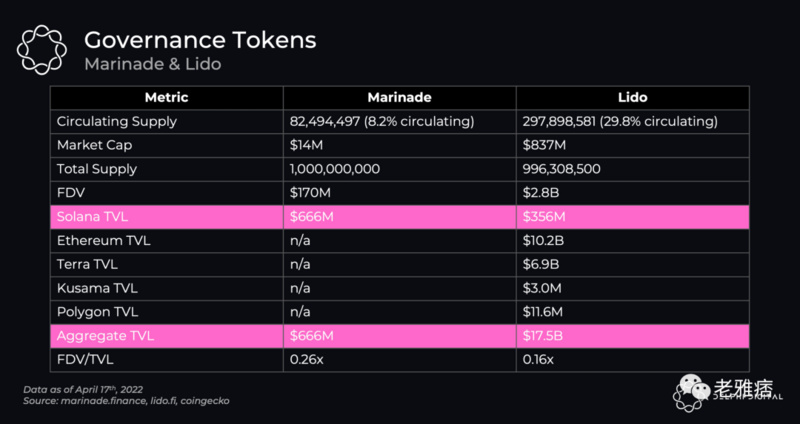

Marinade和Lido的估值

虽然在加密货币中,TVL是一个被过度使用且通常很糟糕的估值指标(对于AMM来说,我们不想知道TVL,而是想知道Volume/TVL,甚至只是Volume),但它是流动性质押中最重要的一个指标。流动性质押协议的首要目标是发展TVL,并尽可能快(且安全)地在整个生态系统中扎根。这里的赢家将拥有可观的收入来源来从中提取价值。正如本报告一开始所强调的,目前Solana的可获取费用约为21亿美元,其中只有6000万美元(3%)被流动质押协议获得。

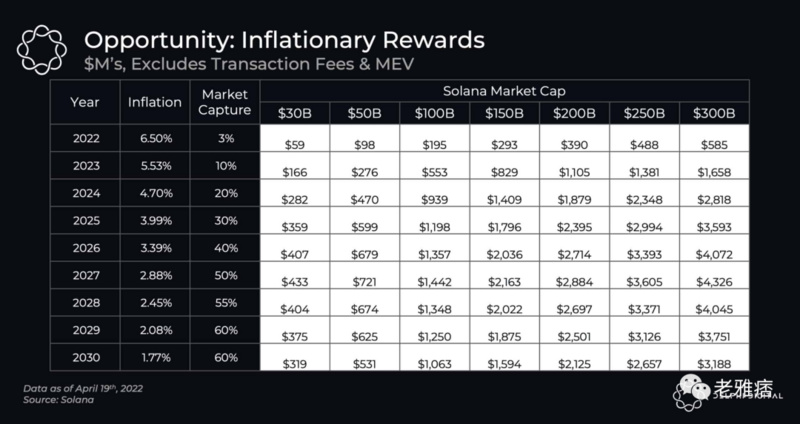

如果我们将通胀奖励单独考虑,假设1)它们的市场占有量增加,2)Solana继续增长,这些协议的潜在收入机会将达到数十亿美元。20亿美元的奖励中赚取2-5%的管理费用,每年将有4000万~1亿美元的收入。除了通货膨胀,验证者还可以赚取交易费用和MEV。今天,Solana未消耗的年化交易费收入(Solana消耗了50%的费用)约为2200万美元。正在开发的是一种优先交易费用模式,该模式将允许对高需求账户增加费用。这个收费市场将与我们通常看到的有所不同。相比之下,以太坊的收费市场的运作方式是每个人的费用平均增加。Solana将采取不同的方法,针对特定的应用。这就像是增加OpenSea用户的费用,但不增加Uniswap用户的费用一样。一旦新的收费市场启动,将为MEV打开大门。从长期来看,验证者的大部分收入将不是来自代币通胀,而是来自交易费用和MEV。由于即将到来的费用市场变化及其未知因素,此时尝试估计验证者的潜在费用收入是不合适的,但它将成为未来几年的主要组成部分。虽然Solana的目标仍然是为大多数用户提供廉价服务,但新的收费市场和随之而来的MEV可能会变得有利可图。

最终的思考

流动性质押协议是Proof-of-Stake网络的重要组成部分。随着时间的推移,我们预计会出现赢家通吃、少数协议获得所有的流动性的结果。随着这些协议在生态系统中变得更加整合,并被用作相互交织的区块,这些协议的流动性复合物会具有显著的飞轮效应。一旦协议开始相互组合并构建在彼此之上,就几乎不可能消除这种粘合。这些代币有它们自己的林迪效应,一旦建立起领先优势,就很难战胜。

Marinad是当今Solana生态系统中明显的领导者,Lido位居第二,但这仍然是早期的,因为只有3%的TAM被捕获。Socean、JPool以及最近的DAOPool和eSOL都推出了独特的策略,这可能会让它们在未来一年获得市场份额,但要赶上Marinade和Lido已经建立的领先地位将是一场艰苦的战斗。