作者:Will 阿望,来源:Web3小律

Dragonfly Capital 的合伙人 Alex Pack 曾表示:“DeFi 的目标是重构全球银行体系,并打造开放且无须许可的经营环境。”在 DeFi 的金融世界中,加密资产架构在区块链上,通过各个协议实现资产之间的高效转移和价值的实时流通,如 Metamask 钱包的自托管,Uniswap 的资产交易,Aave & Compound 的借贷,MakerDAO 的价值锚定。

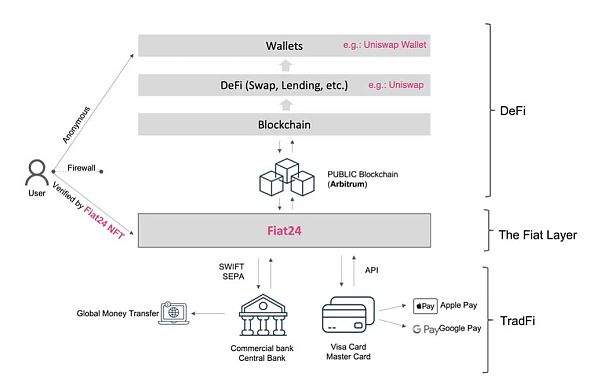

尽管我们能够看到 DeFi 的种种价值,以及链上协议可组合性带来的巨大想象空间,但在重构全球银行体系之前,必须首先打通加密世界之外 300 余倍价值规模的全球传统金融市场。Fiat24 正试图通过协议 Protocol 的方式,为加密世界与传统金融搭建桥梁。

在本文中,我们有幸和瑞士 Web3 Fintech 公司——Fiat24 的 Co-founder Yang,进行了深度的交流,梳理出在瑞士加密友好监管背景下,将银行逻辑架构在区块链上,并通过智能合约驱动的 Fiat24 Banking Protocol(Additional Fiat Layer for DApps),如何为传统银行、金融、支付体系带来革新。

(Fiat24.com)

一、Fiat24——Web3 银行

SR Saphirstein AG 是一家受瑞士银行法的监管的金融科技公司,其推出的 Fiat24 是第一个将银行逻辑完全架构在公共区块链 (Arbitrum)上,由智能合约驱动的去中心化应用(DApp),为用户提供出入金、加密消费支付、储蓄、转账、换汇等一系列的 Web3 银行服务。

(https://twitter.com/Fiat24Account/status/1716356543073923523)

(https://twitter.com/Fiat24Account/status/1716356543073923523)

与任何其他传统银行不同,Fiat24 面向众多非托管钱包用户,通过 NFT 来识别用户信息。可以将 Fiat24 想象成 DApps 的法币协议层(Additional Fiat Layer for DApps),例如架构在 Uniswap 之下的 Fiat Layer Banking Protocol。

在法币协议层,Fiat24 为通过 KYC 的用户提供 Fiat24 NFT Account 和 Fiat24 瑞士银行账户(Cash Account),一方面能够将 Web3 支付服务整合其中,例如用户通过与加密钱包连接的 Fiat24 NFT Account,能够实现出入金支付以及加密消费支付;另一方面,Fiat24 的瑞士银行账户与瑞士国家银行、欧洲中央银行和 VISA 支付网络直连,能够实现法币的储蓄、换汇、商家结算等传统银行服务。

(Temperature Check - [Issue a Visa Card with Uniswap Logo ])

(Temperature Check - [Issue a Visa Card with Uniswap Logo ])

Fiat24 创新的区块链银行架构将传统银行服务和 Web3 区块链支付创新无缝融合,在增强便利性的同时也加强了安全性,避免了单点故障的风险。通过 Fiat24,客户可以使用存储在 MetaMask 或任何其他非托管加密钱包中的加密资产,进行法币的出金、兑换,以及日常的加密消费支付,使他们的加密资产可以用于接受 VISA 的任何地方。

对于那些希望将加密资产投入日常使用的用户来说,这种将加密钱包转换为支付解决方案的革命性能力是一种对传统银行、金融、支付体系的革新。

二、诞生于瑞士加密友好监管下的 Fiat24

2019 年 1 月 1 日,瑞士联邦议会为鼓励金融创新,在现有银行业监管体系下单独推出了金融科技牌照(Fintech Licence)。该牌照可以简单理解为“简易版”的高门槛的传统银行牌照,旨在为有意从事金融科技业务的创新企业降低市场准入门槛,允许持牌人吸收公众储蓄,但是不能使用这些公众存款从事投资、贷款等生息业务。

在瑞士监管友好背景下推出的金融科技牌照、关于 ICO 活动监管框架的指南、分布式账本法案(DLT 法案),都为金融科技的商业模式创新带来了巨大的想象空间,尤其是在区块链与加密资产领域。Fiat24 正是在这样的背景下诞生。

(Fiat24.com)

(Fiat24.com)

Fiat24 的创始团队早期从事传统银行业务,并时刻关注区块链与加密资产的发展。直到金融科技牌照的推出,促使他们在 2018 年产生了是否能将传统银行逻辑架构在区块链上的大胆想法。

Yang 表示:“区块链这个技术,又叫做去中心化账本技术,天生就是为了记账设计的。我们以前在银行工作时,每个银行都有一个上百人的 back office 团队,做支付的对账。因为全世界上万家银行,每个银行有一个账本,如何将这上万个账本完美而且不出错误的同步,对系统的要求非常高。而区块链的原子交换属性,完美的解决了这个问题,从而省去了银行内部对账(Reconciliation)部门,这会极大地提高了银行金融机构的工作效率,节省人工。就好像,在每天交易量相同的情况下,Uniswap 就只有几十名员工,而中心化交易所则需要上百,甚至上千名员工,是一个道理。”

随着加密资产市场的不断发展,Fiat24 团队也看到 DeFi 作为天然的链上金融基础设施,能够弥补金融科技牌照不能经营贷款生息业务的限制,而且瑞士监管友好的 DLT 法案也能够为加密资产的合规展业铺平道路。

经过 3 年持续不断与监管沟通的过程,以及将银行核心运营逻辑(Core Banking System)转化为智能合约上链的实践,Fiat24 终于在 2021 年获得了瑞士金融市场监管局(FINMA)颁发的金融科技牌照,成为第一家由智能合约驱动银行逻辑,完全架构在公共区块链上,为用户提供出入金、加密消费支付、储蓄、转账、换汇等服务的 Web3 银行。

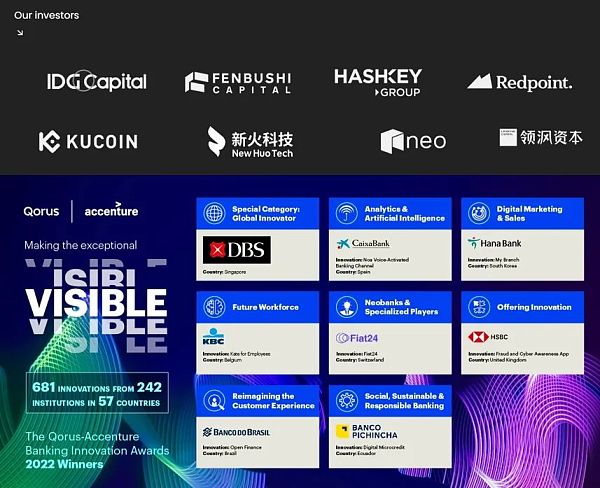

Fiat24 创新的区块链银行架构将传统银行金融服务和 Web3 区块链支付创新无缝融合,获得了诸多顶级资本的青睐,同时也获得了 Qorusand Accenture 授予的 2022 最佳新兴银行(Neobanks & Specialized Players)的殊荣。

(Qorusand Accenture Announce Winners of 2022 Banking Innovation Awards)

(Qorusand Accenture Announce Winners of 2022 Banking Innovation Awards)

三、基于区块链智能合约的 Web3 银行服务

在此前的 Web3 支付研报中,我们从 Web3 支付的底层逻辑出发,能够看到以支付为首的 Web3 各类金融基建正逐步成型——支付、托管、钱包、稳定币。随着行业巨头如 Paypal、Coinabse、VISA、Metamask、Telegram 将其业务与 Web3 深度融合(尤其是支付),如何连接法币与加密货币,如何利用 Web3 支付的优势构建业务场景,便成为了关键。

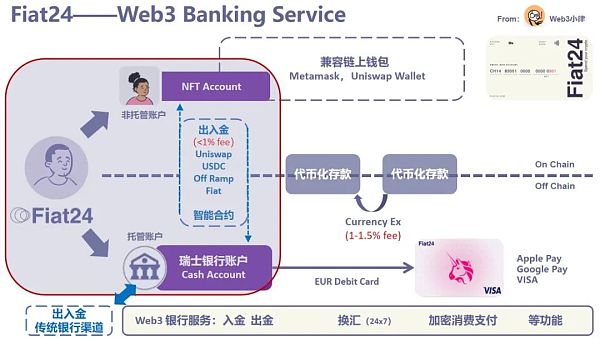

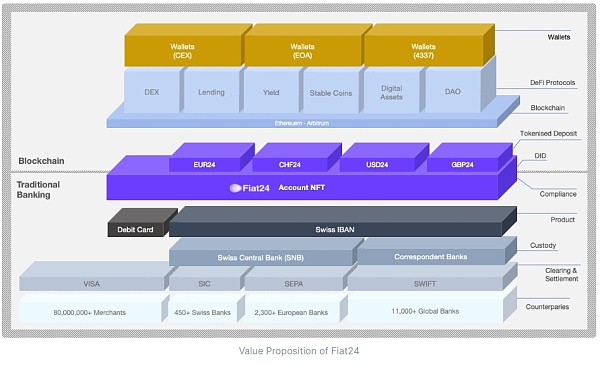

Fiat24 充分利用瑞士金融科技牌照的优势,创新地将银行逻辑构建在区块链与智能合约上,打通链上钱包账户与链下银行账户的通路,并通过 VISA 支付渠道接入现实世界的大部分支付场景,构建出 Web3 银行、金融、支付的业务场景。Fiat24 核心的账户体系包括链上的 NFT Account 以及链下的瑞士银行账户(Cash Account)。

3.1 NFT Account 与瑞士银行账户的通路

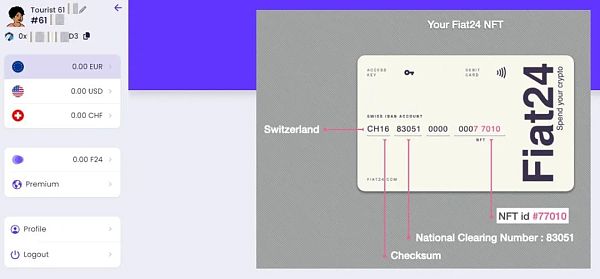

用户可以通过加密钱包访问 Fiat24,从而获得一个 Fiat24 NFT(未注册的游客模式)。只有通过注册、KYC 审核的 Fiat24 NFT 用户,才能够通过这个 NFT Account 来连接他们的瑞士银行账户。这种在 NFT 层面设置 KYC 实名参数操作,并用 NFT Account 来表示用户身份的做法,完全放弃了传统银行的账户和密码,对于传统银行来说,这无疑是具有革命性的。

在这个 NFT Account 完成注册并通过 KYC 之后,Fiat24 会同时给用户开设一个 CH 开头的瑞士IBAN 银行账户,该账户由 Fiat24 托管,并受到瑞士银行法的监管,能够提供与传统银行账户相同的基础功能,如存款、转账、换汇等功能。

(Fiat24.com)

(Fiat24.com)

3.2 通过智能合约实现 Web3 支付

Fiat24 将 NFT Account 与瑞士银行账户绑定,进一步将区块链技术整合到传统金融体系中。

出入金支付:在一个 ETH 出金的业务场景中,大致包含了两个步骤:(1)ETH 转换成 USDC;(2)USDC 通过支付渠道出金为 USD。Fiat24 首先通过调用 Uniswap 协议,将 ETH 与 USDC 进行 Swap,由于 Fiat24 的银行逻辑都架构在区块链上,所以下一个步骤可以直接调用其自身的出金渠道,实现出金。上述两个步骤都是通过智能合约来实现。

加密消费支付:因为 Fiat24 为通过注册 KYC 的用户配备了一张与 VISA 联名的借记卡(Debit Card),由此打通了 VISA 4000 多万商户的支付通路,以及 Apple Pay,Google Pay 等的第三方支付渠道。因此在更进一步的 ETH 加密消费支付场景中,Fiat24 能够直接通过智能合约将 ETH 兑换成 USDC,并出金 USD 到瑞士银行账户后,通过支付渠道用于商家的法币结算。

(Temperature Check - [Issue a Visa Card with Uniswap Logo ])

(Temperature Check - [Issue a Visa Card with Uniswap Logo ])

Fiat24 这种连接加密钱包、银行账户的加密消费支付场景,可以说是一个传统银行、支付业务的迭代,因为集成了多个服务,比如 Uniswap 的 Swap,USDC 到换法币的出金,法币到商家的结算支付等,并通过智能合约驱动这一整套流程,从而能够实现从加密资产到法币的丝滑用户体验。

3.3 兼容传统银行、支付渠道

Fiat24 依托金融科技牌照,已获准加入瑞士银行间清算(SIC)支付系统,并在瑞士国家银行(瑞士中央银行)内拥有结算账户。同时,也能够与 SWIFT、SPEA、VISA 等全球支付结算体系相连接,所有现实世界的支付交互数据都记录在 Arbitrum 区块链上。

除了通过瑞士银行账户实现支付结算外,Fiat24 的用户不仅可以通过国际汇款向他们的 Fiat24 瑞士银行账户转账,或转出到其他银行账户,用户还可以出售他们的加密资产,并出金为法币于存于瑞士银行账户中,这些出入金的方式全部由智能合约实现。

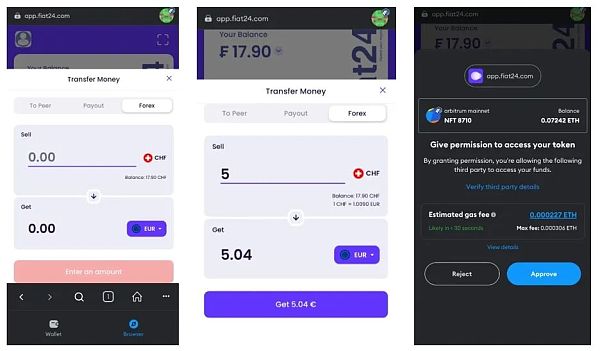

有意思的是,Fiat24 能够通过其瑞士银行账户提供货币换汇业务(Foreign Exchange),并且这些外汇法币兑换是通过代币化存款的方式实现的。

据 Yang 介绍,Fiat24 早期在 Uniswap 创建了一个 USD/EUR 的交易对,以支持其货币兑换业务,但是由于需要结合预言机实时锚定汇率,以及交易体量、货币种类限制等因素,Fiat24 最后决定通过将自身的银行存款代币化上链,并通过 Chainlink 捕获 interbank 汇率,实现 24/7 的实时货币兑换。我们能够在 Fiat24 的介绍中看到货币兑换需要支付 Gas 的操作。

(Fiat24.com)

(Fiat24.com)

Fiat24 所使用的架构将银行金融服务和区块链创新无缝融合,通过将银行逻辑架构在区块链上并由智能合约驱动,完全实现了传统银行中后台系统的操作。在业务层面,一方面能够通过其 NFT Account 以及瑞士银行账户体系实现 Web3 支付(包含出入金、加密消费支付)的完美衔接,另一方面也能够通过瑞士银行账户连接传统银行金融中的支付、换汇、转账等重要功能。

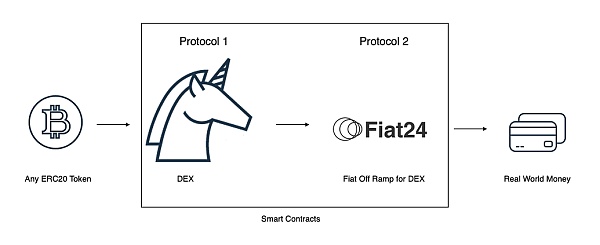

四、做 DApps 的法币协议层

“就像 Chainlink 去中心化预言机网络的基础设施定位一样,Fiat24 的定位是去中心化数字银行网络基础设施——DApps 的法币协议层。”Yang 表示,“我们相信未来 DEX 会取代 CEX,然而相比于 CEX 能够通过自身支付渠道实现出入金,DEX 最大的弊端也在于此,作为一个协议(Protocol),传统银行无法与一个协议相兼容,也无法为一个协议开放 API 或开放账户。而 Fiat24 恰恰能通过其 NFT Account 与瑞士银行账户的结合,链上通过协议连接 Protocol,链下通过银行连接传统金融,提供完美的解决方案。”

由于 Fiat24 是一个通过协议运行的 DApp,对于用户而言,可以直接通过非托管钱包(如 MetaMask 或 Uniswap 钱包)轻松访问 www.fiat24.com 进入瑞士银行电子门户,并且这种在 NFT 层面设置 KYC 实名参数的操作,能够让用户在其他 DApps 中依然保持匿名。

而对于 DApps 的开发者而言,由于是 Protocol 对 Protocol 的合作,那么可以直接调用 Fiat24 的 Protocol 实现集成,等于为自身 DApp 开通了 Fiat24 的瑞士银行网银账户,弥补了诸多 DApps 法币服务缺失的局面。

(Fiat24.com)

(Fiat24.com)

目前,Fiat24 作为正在积极与加密钱包团队合作,为这些非托管加密钱包添加一个法币协议层,实现链上加密资产到链下瑞士银行资产的无缝衔接。

这对于钱包的用户来说非常刚需,一方面能够获得一个高贵的瑞士银行账户(普通瑞士银行的开户门槛起码是50万瑞郎的存款)并享受银行服务,另一方面也能够通过 Fiat24 提供的 VISA 支付渠道实现便捷加密消费支付。

Fiat24(DApps 的法币协议层)通过协议的形式能够无缝嫁接各种 DApps,同样适用于 DeFi,DEX,GameFi 等场景。

想象一个日常消费场景:通过 Fiat24 的 DApp(通过其签名 NFT 访问),用户可以使用存储在 MetaMask 或任何非托管加密钱包中的加密资产,来购买上午上班前的星巴克咖啡,也可以在下班后到任何接受 VISA 支付的酒馆进行任何消费,实现早 C 晚 A。

对于那些希望将加密资产投入日常使用的用户来说,Fiat24 这种创新的 Web3 银行架构设计,以及无缝的 Web3 支付解决方案是革命性的。

五、Fiat24 的未来展望

目前 Fiat24 暂时只覆盖到欧盟以及瑞士的用户,并且只支持 3 种货币。但是 Yang 表示,随着近期市场的不断拓展,以及用户需求的激增,将在 2024 年初覆盖到东南亚以及美洲的用户群体,并支持更多币种。

5.1 钱包入口的展望

Fiat24 将根据其去中心化数字银行网络基础设施的定位——DApps 的法币协议层,嫁接更多的加密钱包入口,通过 protocol 对 protocol 的合作形式,无缝连接 B 端的加密钱包及其他合作方,类似于为 DApps 内置了一个 Fiat24 瑞士银行的网银。

此外,Fiat24 还能够为加密钱包服务商提供联名的加密支付卡(Debit Card),帮助用户打开更多的加密消费支付场景,同时帮助加密钱包服务商为用户提供更多赋能。

其实我们已经能够看到像 Metamask 这样的巨大的钱包入口,已经集成了众多 Web3 的金融基建,已经能够实现类似于交易所的所有基础功能,如 Buy、Sell、Swap、Bridge、Stake、Send 等。未来在加密钱包完善更好的用户体验之后,会有弯道超车的可能。这也是 OKX 这么重视其 OKX Wallet 的原因。

5.2 代币经济的规划

在不断连接加密钱包服务商,以及不断拓宽产品覆盖能力的同时,Fiat24 将在年底或 2024 年初开启代币轮的融资。届时,Fiat24 的定位将更加清晰——DApps 的法币协议层,成为 Web3 生态的重要基础设施。

F24 Token 的推出,是为了进一步连接 Fiat24 生态中的诸多参与者。作为一种功能型代币,F24 Token 能够为其生态参与者带来赋能,针对(1)定制化个人,以及企业客户,F24 Token 能够为他们提供银行卡号段的定制化需求,并且通过消耗 F24 Token 带来更加宽裕的支付额度,以及费率上的优惠;针对(2)钱包服务商,能够通过消耗 F24 Token 为其用户提供开户,网银的便利。

代币经济方面,F24 Token 是一个通缩型的代币模型,根据其白皮书,未来 50% 的 Token 供应将分配给社区参与者,以支持 Fiat24 生态的可持续发展,20% 的供应将分配给早期团队以及投资人,剩下 30% 将留存在项目的金库中,以支持项目的运营、开发、合规、对外合作等,共同驱动 Fiat24 生态的长远发展。

六、写在最后

不可否认,一场革命正在全球金融支付领域中展开,由区块链技术引领的 Web3 变革力量,正在通过支付、钱包、托管、稳定币逐步渗透到传统银行、金融、支付基础设施中,就比如目前行业巨头对 Web3 支付的全军出击。

对于传统银行业来讲,数字银行已成为传统金融数字化发展的催化剂,但仍存在许多不足,完全可以利用区块链技术加以改善。用户根据过时的用户名和密码访问他们的银行账户,而交易确认码通常通过短信获得。这些繁琐的过程使系统容易出现人为错误和操纵,从而损害了安全性。此外,账本记录和处理逻辑通常在银行的后端系统中进行管理,容易造成单点故障并暴露敏感信息。

像 Fiat24 这样的创新金融科技公司正在试图变革传统银行、金融、支付体系的底层原理,同样,Paypal、VISA 这样的传统金融巨头也在进行 Web3 Fintech 方面的种种尝试。通过共同努力,银行、金融、支付体系的基本原理将发生转变,使用突破性的技术架构来增强安全性、效率和对全球银行、金融、支付网络的无许可访问。

传统银行、金融、支付体系的变革不可能一蹴而就,这里牵涉到太多参与者的利益。而 Fiat24 正通过区块链与智能合约的优势,开创了一种新的价值转移的方式,并且通过一个 DApp 连接链上链下。Fiat24 正在通过区块链 Web3 的方式推动,并且重新去定义全球银行、金融、支付应用的含义。