Friend.tech (FT)于2023年8月10日正式推出,是一个部署在Base链上的SocialFi平台,由Arbitrum上另一个SocialFi项目Stealcam的开发者创建。

在短短12天内,FT取得了令人惊叹的成绩:

吸引了近10万用户,资金流入36300 ETH,约6220万美元。

处理了100万笔交易,交易量超过36500 ETH,约6240万美元。

产生近2000 ETH的协议费用,是8月22日产生费用排名第二的平台,仅次于以太坊。

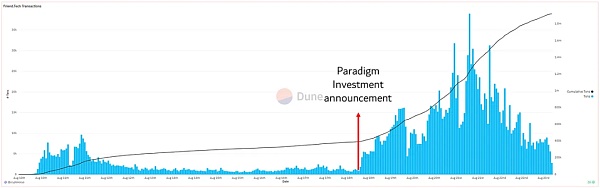

随着FT在Twitter上掀起一波热潮以及Paradigm等投资机构的支持,人们不禁想问:FT到底是什么?它是否有望塑造去中心化社交媒体的未来?

Friend.Tech是什么?

FT是一个允许用户买卖创作者shares(股票)的社交平台。持有这些shares,你就可以访问创作者的内容并与创作者进行互动。在当前的版本中,FT或许可以被理解为OnlyFans,但目前还仅限于文本功能。

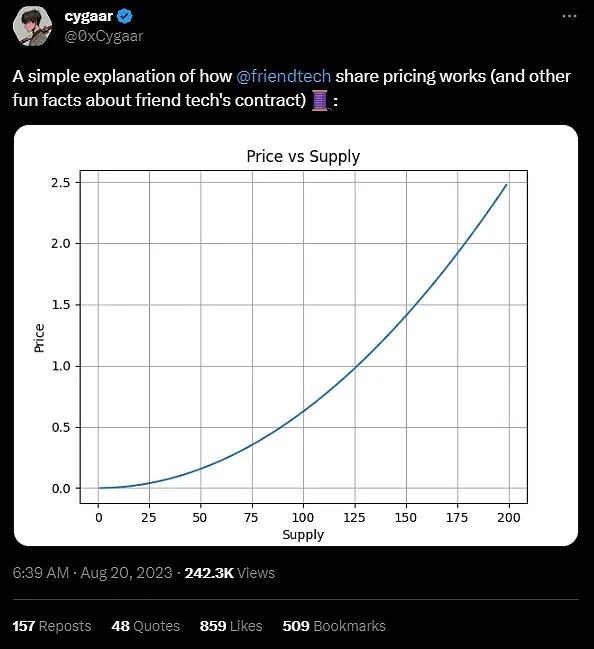

推动FT热潮的,是用户对创作者股价的炒作能力。在FT上,股价由一条联合曲线决定,价格根据流通股动态调整。因此,每次购买新股都会提高价格,而每次出售股票都会导致股价下降。

FT上的联合曲线自然会令人兴奋。它为早期投资者提供更佳的条件,所以能激励用户快速加入并购买股票。由于股价会随着参与度的增加而上涨,早期参与者会受到激励积极推广该平台,从而助力平台用户增长。这种动态创造了一个自我维持的热度和扩张循环,使得FT成为加密原生人群关注的焦点。

此外,创作者会从每笔交易中抽取5%的费用,从而激励他们推广用户来购买自己的股票。

Friend.Tech爆火的原因

持怀疑态度的人可能会说,FT的产品并不新颖,因为它的社交功能相比Twitter订阅、OnlyFans等成熟的社交媒体平台没有创新。此外,过去在社交网络金融化方面的尝试,如Steemit、Roll和BitClout,在经历了短暂的辉煌之后,都以失败告终。由此可见,他们的怀疑不无道理。

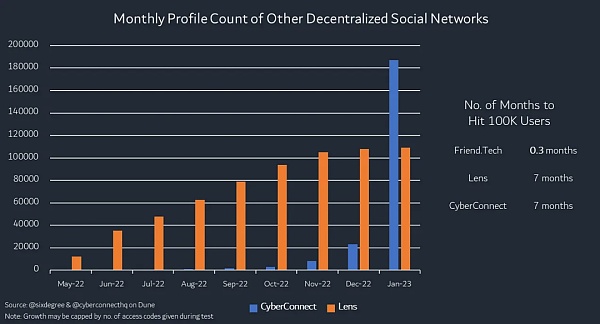

然而,FT在短短12天内就获得了10万用户,并处理了6200万美元的交易,这一惊人的成绩引发了人们关于“它能否走出一条与以往不同的道路”的争论。

迄今为止,FT的出色表现可归功于以下方面的成功执行:

(1)带动FOMO:

有限访问:注册FT需要访问码,访问码可以从现有成员处获得。这种排他性的感觉让每个人都在Twitter上争抢访问码。

股票按照联合曲线定价:如前所述,联合曲线有利于早期参与者,从而在用户之间引发竞争,人人都想抢先买入股票。

空投机制:在6个月的时间里,app测试者总共获得1亿积分,这些积分被承诺在app正式发布后用于“特殊用途”,这表明这些积分有可能会兑换成FT代币。当用户根据他们的应用内活动以及通过访问码带来的推荐数量累积积分时,他们自然会受到激励去使用并推广FT。这一巧妙的策略不仅刺激了用户积极参与平台,考虑到活动持续时间较长,巧妙地鼓励用户形成一致的使用习惯,从而提高长期用户留存率。

(2)良好的用户体验:

使用Privy实现更流畅的用户体验:与很多dapp不同,它们需要用户关联他们的钱包或设置一个新的应用内钱包(通常都要很麻烦地记住12字助记词),使用Privy提供了一种更简化的方法。新用户只需要使用他们的谷歌或苹果账户登录,并为自动生成的钱包充值即可。这有效地减少了登录障碍,减轻了用户对其原始钱包可能被黑客攻击的担忧,并消除了对12字助记词的需求。此外,Privy取消了每笔FT交易签名的要求,从而增强了整体用户体验。

使用PWA渐进式Web应用:大约83%的社交媒体的操作都发生在移动设备上。然而,加密app在苹果或安卓应用商店上架通常是具有挑战性的。为了应对这一挑战,FT巧妙作为一款PWA发布,其功能类似于本地移动应用,用户可以直接从FT网站“下载”该应用。这种方法不仅避开了传统应用商店的限制,还确保了与主流移动使用趋势一致的无缝用户体验。

缺乏可持续的激励

就我个人而言,我不认为FT像人人都在吹捧的那样具有革命性,目前的热潮只是由“只涨不跌”的股价带来的。重要的是,这是不可持续的,并且FT的股价会在未来几个月下跌。

(1)缺乏使用FT的长期、可持续的激励

FT的主要利益相关者可以分为三类:

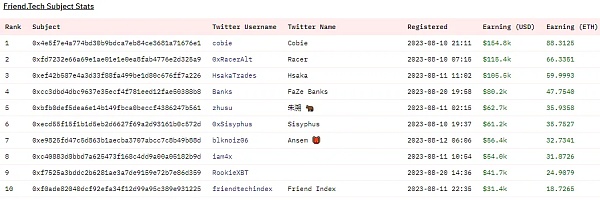

创作者:那些积极管理自己的频道并鼓励用户购买自己股票的人,推广动力是赚取5%交易费。

消费者:那些购买股票访问创作者频道的人。目的是查阅创作者的内容或获得与创作者单独互动的机会。

投机者:那些买卖股票的人。主要动机是通过炒作股票赚钱。

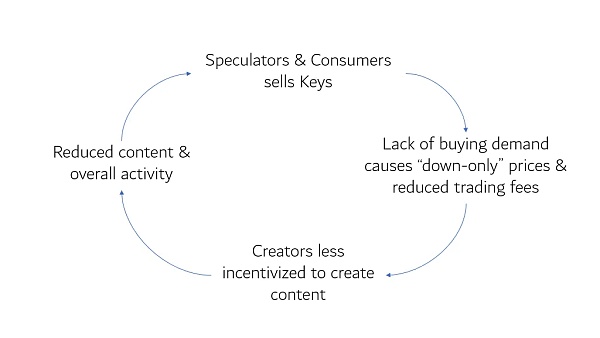

在这三者中,投机者可能是最先离开的。投机的本质意味着早期参与者通常会获得显著的好处。然而,随着平台的发展和最初的热潮减弱,投机活动往往越来越少,因为活跃的交易变得不那么有利可图。对FT来说,由于其渐进式联合曲线,结果更是如此。FT的股票定价曲线是供给量的平方,这使得其增长比典型的联合曲线更具指数性。随着股价越来越高,吸引新用户投资将成为艰巨的挑战。

FT不断上涨的内容成本,与其它内容社交平台的流行模式截然不同。例如,像Twitter和TikTok这样的平台提供免费内容,而Twitter Subscriptions和OnlyFans提供独家内容,每月收取固定费用。

这种定价策略意味着,在FT上,好的内容是留给那些财力雄厚的人的。因此,许多用户可能会发现自己只能看到质量较低的内容,从而导致FT的参与度降低,这让他们成为下一批潜在离开的人。

投机者和消费者在离开平台时会抛售他们的股票,这可能会造成股价螺旋式下跌。虽然这种下跌趋势可能会给创作者带来短期费用,但从长远来看,不太可能有足够的购买需求来为他们提供可持续的激励。随着用户参与度的下降和内容创作的减少,投机者和消费者的流失速度可能会加快,从而进一步打击创作者热情。这种连锁效应可能是FT衰落的前兆,因为该平台对所有利益相关者的价值主张都在减弱。

(2)相互冲突的激励机制与商业模式

深入研究创作者的长期动机,就会发现激励机制和商业模式也存在冲突。

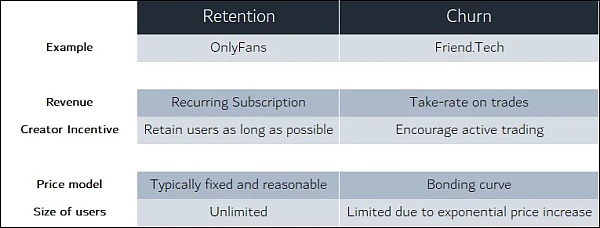

在传统内容平台上,创作者的主要收入来源是持续的用户参与和用户留存。然而,FT提出了一种非传统模式:创作者通过交易活动赚取收入,特别是通过买卖具有其内容访问权的股票。这种模式不是在鼓励稳定、持久的关系,而似乎在欢迎用户流失。

这种模式可能会在创作者和用户之间形成激励错位。创作者可能会受激励去利用短期交易高峰,而不是去培养与用户深入持久的联系。

尽管当消费者购买股票时,创作者会受益,但股价的指数级增长本质上限制了买家群体,有效地限制了群体规模。再加上创作者只能获得一次性付款,而并非持续收入,这种模式的可持续性受到质疑。

Friend.Tech难逃昙花一现命运

虽然Friend.tech在推出第二天就创下了单日突破 4000 ETH 交易量的记录,以及 26 万笔链上交易,引发一阵热潮。但时隔半个月,交易量断崖式的下跌也随之而来,Friend.Tech难逃昙花一现命运。DefiLlama数据显示,Friend.tech 9月1日协议收入为6万美元,较8月21日168万美元的峰值下跌超96%。Friend.tech 每小时活跃用户数也从 8 月 21 日的 4700 人以上的峰值下降到每小时不到 600 人。

不管Friend.Tech的最终结果如何,其最近的表现为Web3的建设者和投资者提供了一个重要启示:虽然去中心化和所有权的理念是值得赞扬,但它们本身并不是推动采用或成功的关键。

当涉及到以用户为中心的加密应用程序时,满足投机欲望和利用“数字上升”策略的诱惑往往被证明是最初参与的有力催化剂,而理念可以在后台运作并逐步推出。

最终,长期的成功需要的不仅仅是短暂的采用或理念。它立足于真正满足用户需求和改善生活的可持续战略。为了实现持久的影响,平台创建者必须要优先考虑真正的价值和解决方案。