作者:0xLoki,来源:作者推特@Loki_Zeng

以下仅代表个人思考,很可能都是错的,更不构成投资建议。

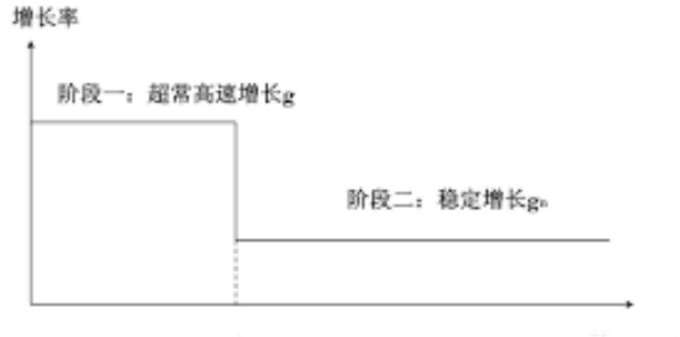

一、平台币的二阶段增长模型

之前的推文提到交易所平台币一个大坑是不要迷信PE,这一点的背后是股利增长模型,我们把回购、分红、打新权益、手续费抵扣统一看作股利,那么理论上交易所平台币的估值就应该和股利成正比。按照这种估值逻辑,2020年的“三大”投资价值HT>BNB>OKX。

但结果很显然是错的,原因就在于只看PE相当于用了一阶段估值模型,而实际上至少应该用二阶段模型,因为除了当前收入,未来增速也会发生决定性的作用。当然,加密货币市场存在典型的牛熊周期,所以实际的模型会更加复杂,但总的来说,增速会对估值和价值回归产生影响,尤其在牛市起到决定性作用。

即:平台币的估值取决于当前价值捕获能力+增长潜力。

二、牛市阶段平台币的真正驱动力

那么下一个问题就是:什么对增速起决定性作用?答案是资产。

在之前的推文中我提到平台币最好的买点是牛初,有人觉得这句话没有意义,但这里的牛初并不需要那么精确,这个牛市指的并不是6000美元的BTC,说得更加直接一点,等到BTC站稳ATH之后,平台币会出现一个好的买点。

背后的逻辑很简单,交易所的利润来自交易和资沉,而真正交易需求大爆发往往伴随着资产大爆发,当BTC从1万美元涨到3万美元的时候,交易所并不能赚太多钱,因为这个时候交易主要仍然局限在BTC上,但真正的交易量来源于资产的大爆发,在2017年是ICO,在2020-2021是DeFi Summer,是Gamefi,是新公链。

讲到这里,BNB的成功就变得并不意外了,因为在2019-2020年期间,Binance在资产层的竞争当中领先了至少一个身位。具体来说有两个支柱:Binance Labs和BSC。如果从2019年开始关注Binance的IEO,你会发现这些项目并不是毫无逻辑的,而是相互关联,能够构造成网络效应的,最典型的一个迹象是我清楚地记得,当年Binance的某一个IEO,官宣的合作伙伴中有超过一半是往期IEO项目。而这只是一个开始。这期间,Binance Labs逐渐登上舞台(2018年成立)。

此时,命运的齿轮已经开始转动,IEO和Binance投资标的将在之后的牛市中成为Binance最大的财富之一。

再之后到了2020年的DeFi Summer,客观地说几乎所有的交易所都不同程度地踏空了第一轮DeFi Summer,但Binance迅速推出了BSC,最初版BSC的本质就是承载当时ETH需求的外溢,而此时,一些友商的大部分员工甚至一些高管连链上钱包都不知道如何使用。

在Binance Labs和BSC的加持之下,BNB取得了前所未有的成功,其本质就是在资产层面的布局优势转化成为了牛市中的资产发行权。道理很简单:最优质、最具财富效应的资产在BN首发或者BN成为了交易主盘,作为交易者,你怎么选?作为项目方,你怎么选?于是增长飞轮得以实现:更多用户、更强财富效应、更优质的资产。

这里可以对比的其它几家交易所,FTX相对来说也比较成功,而实现路径也与Binance类似:Solana +Alameda/FTX Ventures; Huobi也依靠该策略取得了显著效果,甚至一度有比肩甚至超过BSC的势头,但很遗憾在各种原因之下最后不尽如人意;而OKX在这一阶段显然处于下风。

这里说一句题外话,虽然现在市场对Binance的投资和上币存在许多争议,但从我个人接触来看,Binance Labs相比短期利益更注重长期价值,具体提现在Binance Labs敢于领投、更愿意投更大份额,反而对于估值相对不敏感,与许多“VC”追求低估值、跟投小Size、希望尽快解锁恰好相反,甚至在很多时候Binance labs会主动要求项目方延长包括自己在内的投资人份额代币Vesting期限。

而某家不适合透露名字但是创始人已经进去的交易所关联VC,大家可能会发现它们的投资标的最后表现并不好,那是因为部分项目它们会以很宽松的条款进入Pre-Seed轮,这里就不展开BB了,高下立判。

三、熊市的增长失速和监管压力

二阶段股利增长模型的第二阶段会进入一个稳定的状态,也就是说,高增长必然是无法持续的。原因有很多:基数变大导致增长必然失速、管理变得更加困难企业效率变差、针对Top1的“倾销”等。

这里需要额外讲的一点是针对交易所的“不可能三角”。这个理论是我之前分析链上菠菜赛道提出的,但加密交易所也存在很多灰色地带,所以同样适用于这一个框架。简单来说,交易所是存在规模经济的,规模越大,价值捕获能力会呈非线性增长,选择合规+规模,势必需要放弃一部分利润,选择规模+利润,势必会舍弃一些合规。

这也是Binance现在面临的问题,也许有许多其它交易所合规程度不如BN,但它们的规模不够大,所以受到的监管压力反而更小。除了监管压力以外,我们也可以看出Binance当前存在一些增长的压力,裁员传闻、开通跟单、要求部分项目方引入做事商都是增长压力的体现。

当然,这些压力并不会对Binance的基本面产生根本性的改变,这只是规模足够大+熊市+长时间进攻性战略的必然产物。

四、进攻之道与防守之道

与Binance的进攻性战略相反,OKX是“防守型战略”的典型代表。我们可以看出,Binance从投资到上币再到运营,都一直在强调【教育】,这正是增长焦虑的体现,Binance已经吃下了尽可能多的存量市场,想要高增长持续,吸引圈外流量是唯一的办法。

过去一段时间OKX做的事情:

(1)上币/IEO很少

(2)在资管方面付出了大量成本:高息理财补贴、鲨鱼鳍、结构化产品,这些产品都是为了吸引存量用户和存量资沉

(3)MPC钱包、AA钱包、NFT聚合市场,CeFi和链上世界的融合,这些产品的目的都是为了在链上化的趋势下让用户仍然在OKX的生态中留存。

个人认为这种防守型战略在2022-2023熊市期间非常成功,OKX收获了用户,也收获了口碑,这种成功也能一定程度上解释OKB的价格表现。

五、回归起点:平台币值得屯吗?

如果你问我最看好哪些平台币或者认为哪些平台币的基本面最优秀,我可以回答:

(1)BNB

Binance面临着很强的监管压力和高增长压力,BNBChain近期表现也不尽如人意。但BNB的基本面并没有发生根本性的反转,Binance仍然拥有龙头地位、拥有资产层面的优势,拥有最强的盈利能力,还有opBNB、Greenfield带来的想象空间。

(2)OKB

OKX是熊市阶段表现最好的交易所之一,尤其是其防守战略取得了显著成功,而且这种防守战略在牛市来临的时候同样可以切换为进攻性战略,防守并不意味着永远的防守。

(3)BGB

BGB是为数不多在熊市中仍然坚持进攻战略的交易所之一。另外BGB也有原Bitkeep钱包、ForesightNews、Forsights Ventures的横向生态优势。(说句题外话,Foresight Ventures也是我认为当前最好的亚洲Crypto VC之一)。

但如果你问我有没有买BNB/OKB/BGB,我可以很明确地告诉你:一个都没有买,当前价格的话预计接下来一段时间也不会买。三点原因:

(1)估值确实有点高。

(2)估值方法失效。一个有意思的事情是对于这三个平台币而言,因为我们根本不知道真实流通量是多少(扣除创始人和平台自持的那部分),一种典型的看法是BNB在牛市前被回购走大部分,OKB在山西事件后被回购走大部分,而BGB从发行就保持着高控盘状态。所以对于这三个平台币而言,任何估值模型都已经完全失效。

(3)最开始说的,平台币并不直接受益于熊-牛转换,而是受益于牛初-牛中期间的资产大爆发,而资产大爆发现在离我们还很遥远,上车的窗口并不会马上关闭。

一个反常识的观点是:现在买200U的BNB,并不会比你在下一次牛市追涨800U的BNB划算,因为你要考虑盈亏比和机会成本,如果牛市还很长呢?如果这期间Binance出现问题或者被flip呢?这期间你参与其它投资的收益,甚至空仓带来的损失规避EV呢?

至于其它平台币,说实话我使用得比较少或者了解得不多,但我总体而言我认为这些平台币在这个阶段并不会是太好的标的。现在正是流动性枯竭的中期,也是一些盈利能力没有那么强的交易所最痛苦的时期,一些时候表面数据并不能确保绝对的安全,例如上一个周期的Dragonex龙网、Fcoin。为了保住本金牺牲一些潜在收益并不是一件坏事。