来源:陀螺财经

有人士分析欧洲的通过可能会对贝莱德等机构的ETF申请带来积极影响。但遗憾的是,现实却仍颇为骨感。

由贝莱德引发的比特币ETF申请热正在迅速降温。

6月来,随着贝莱德、富达等传统机构相继申请BTC ETF,濒临绝境的加密市场焕发生机,BTC更是在贝莱德释放的利好后一度冲上3.1万美元,吸引众多预期利好买家入场。但近期,主办机构SEC态度持续表现鹰派,信号释放让本就没有通过先例的现货ETF再度陷入阴霾,机构与监管的斡旋逐渐焦灼。

在此背景下,上周Jacobi在阿姆斯特丹泛欧交易所上市了Jacobi FT Wilshire Bitcoin ETF,标志着欧洲首只现货比特币ETF面世。尽管欧洲加密体量相对较小,影响有限,但仍在一定程度上给行业带来了利好。

比特币ETF的叙事,也因此而再度延长。

01、欧洲比特币现货ETF面世

8月15日,总部位于英国伦敦的资产管理公司Jacobi Asset Management推出了投资产品Jacobi FT Wilshire Bitcoin ETF,并将其在阿姆斯特丹泛欧交易所上市,交易代码为BCOIN。

该ETF属于比特币现货ETF,这也是欧洲首个该类型产品的推出。据悉,BCOIN ETF申请通过也颇有几分运气成分。早在2021 年10 月,其就已提出申请,彼时欧洲的加密监管本就较为开放,尤其是2021年加密市场持续爆发,机构对于该类型投资需求旺盛,相应的监管阻力较少,因而在推出时就得到监管方根西金融服务委员会(GFSC)核准。该ETF原定于2022年7月推出,但由于Terra、FTX恶性事件,直到今年8月才正式面世。

为实现交易所实时获取BTC平均价格,BCOIN ETF与指数提供商Wilshire Indexes合作,使用FT Wilshire BTC混合价格指数进行产品价格基准追踪,同时,该指数主打ESG概念,通过加密货币平台Zumo提供可验证内置可再生能源证书(REC)解决方案实现脱碳战略。

在托管与做市方面,BCOIN ETF将由富达数字资产公司(Fidelity Digital Assets)提供托管服务,每年向投资者收取1.5%的管理费,Flow Traders作为做市商,Jane Street 和DRW为授权参与交易者。

02、比特币ETF的品类区别以及市场情况

实际上,从行业角度来看,ETF对于加密领域并不陌生,尤其是现货ETF,在近期讨论基本不绝于耳。从投资概念而言,传统市场投资比特币的产品主要分为ETF与信托基金,ETF又可细分为现货ETF与期货ETF。现货ETF与信托基金基本类似,但现货ETF与期货ETF却表现相当迥异,主要体现在追踪标的、成本与监管三方面。

首先是追踪标的差异性。现货ETF更有现货的特性,主要追踪标的的现货价格,而期货ETF则聚焦于交易所上市的期货合约价格。换而言之,现货ETF非常类似于直接购买标的产品,可直接享受价格上升而带来的增值,但期货ETF是买卖以现金结算的期货合约,需基于预测趋势获得收益。

其次则是成本差异,出于风险对冲,期货通常会分散日期购买数笔合约,这也带来了额外的转仓成本,现货ETF的成本则是需要缴纳托管费,通常而言,期货ETF的成本往往大于现货ETF。但正因为期货采用保证金交易,期货ETF可开放杠杆,但现货则一般不可。

最后,监管差异。两者最大的迥异在于交易侧,相比于期货ETF可追踪的交易所指数,现货ETF在全球传统的主流交易所没有一个完整可监管的以公允价格购买、退出、托管的平台构成,因此现货监管更为严格,这也是当前美国并未出现现货ETF的原因。在FTX事件之后,现货ETF的申请困难度更是与日俱增。

因此目前,全球较为知名的比特币现货ETF仅有2支,除了本次发行的BCOIN,还有2021年2月加拿大投资管理公司Purpose Investment推出的四类产品,根据购买货币以及风险对冲,可分为用加元购买的BTCC和BTCC.B,两者差异在于前者可对冲美元风险,后者则不能,以及用美元购买并允许投资者以美元持有比特币的BTCC.U还有碳中和理念的BTCC.J,由于这四类产品仅在多伦多证券交易所上市,且不对美国用户开放,受众相对有限。从数据而言,截至8月23日,Glassnode数据显示,该ETF管理资产总额达到65.76亿美元,持有比特币数量约2.32万枚,其中,BTCC主要为加拿大散户投资工具,现报4.96美元,汇率折算后与其最初的11加元开盘价相比,降低37.81%。

BTCC ETF 资产管理总额走势,资料来源:Glassnode

信托基金对于投资者而言显然更为熟悉,最具有代表性的是灰度GBTC以及德国ETC Group发行的BTCE。值得注意的是,GBTC最初并非为信托基金,而是意向申请ETF,但由于被SEC拒绝,在两相权衡下无奈变更为私募信托基金。GBTC目标客户为机构投资者,在OTCQX公开交易,为保持合规,无论是现金出资以及实物认购,GBTC均不能被赎回,由于市场处于半封闭状态,因此市场价格并不全由实际BTC价格决定,更多是依赖购买情绪,市场净值与基金净值间折价与溢价频繁出现,自2021年2月后,该基金持续处于负溢价状态。

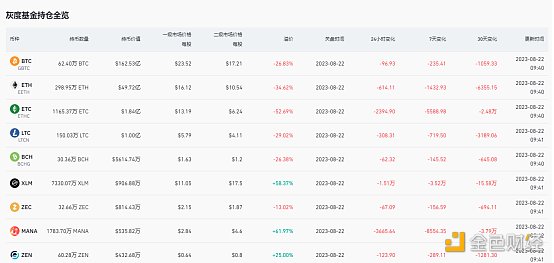

尽管如此,GBTC仍是行业内影响最大的类比特币ETF产品,根据官网数据,截至8月21日,GBTC管理资产总额达到160.78亿美元,持仓比特币数量为62.40万枚,持仓占比达到BTC总流通量的3.2%,当前二级市场报价为17美元,负溢价为26.83%,值得关注的是,自贝莱德事件后,GBTC受可转换ETF的利好影响,负溢价率呈收窄趋势,8月15日,该数值升至23.9%,创 2022 年 4 月 26 日以来新高,可见当前市场对GBTC预期有所转好。

灰度基金部分持仓情况,资料来源:Coinglass

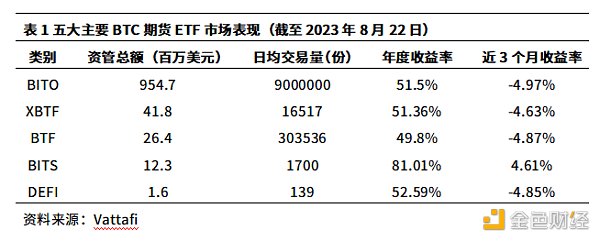

比起上述两类,比特币期货ETF是最常见的,也是监管认可最早的加密货币金融产品。目前美国已经有5个比特币期货ETF在交易所上市,分别为ProShare发行的BITO、VanEck发行的XBTF、Valkyrie发行的BTF、Invesco发行的BITS以及WisdomTree发行的DEFI,这5大期货ETF均以CME的比特币期货合约为主要标的,后四者也相应配置部分美债、现金或其他区块链相关的ETF。香港此前也有在港交所上线南方东英发行的比特币期货ETF,但总体水花不大,在此不一一赘述。

在主要的5个期货ETF中,BITO是美国首个比特币期货ETF,于2021年10月19日在纽约证券交易所上市,也是期货ETF中规模最大、影响力最强的一个。截至到8月22日数据,5大期货ETF管理资产总额约为10.37亿美元,其中,BITO管理资产总值达到9.54亿美元,占比为91.99%,日均交易量达到900万份,相比同类型高出两个数量级。但从年度收益而言,由于涵盖的ETF种类众多,BITS却是最为领先的一个,年度收益达到81.01%,即使其他ETF在近三个月内的熊市收益率均为负的背景下,其也突出重围,以4.61%的收益率独占鳌头。

03、机构屡败屡战,比特币现货ETF为何重要?

从ETF的意义进行分析,由于加密领域交互复杂且难度较高的操作方式,众多投资者在钱包注册等第一门槛就已被迫转身,因而ETF以其不用实际购买便可实现持有的方式备受传统机构青睐,成为了传统世界投资BTC等加密资产的重要渠道。

纵观比特币的价格发展史,逢传统机构资金进场时,BTC都能获得背书与价值大涨,合法性也能构建增长飞轮,例如在灰度GBTC信托推出后,加密进入了为期一年多的史无前例大牛市,价格甚至达到史上最高的6.4万美元。

在此背景下,ETF的通过就显得尤其重要,尤其是可直接对现货购买的ETF,可拓宽机构收益渠道,因而成为了资管机构的必争之地。目前在美国,期货ETF已然取得一定成效,已有5家期货ETF得以通过,但现货ETF尚未有一成功案例,机构几乎是屡败屡战,超过22家机构的申请全部以拒绝告终,2021年为申请高峰,来自VanEck、Valkyrie Investments、NYDIG等机构的12个申请均在该年发起。

今年6月以来,在币安、Coinbase等机构相继被起诉的关键时刻,以贝莱德为首的大型机构再次聚头,再度掀起了一波现货ETF与现货信托的申请热潮。据统计,SEC已收到包括贝莱德在内的8只比特币现货ETF上市申请,具体产品有贝莱德iShares Bitcoin Trust、富达Wise Origin Bitcoin Trust、WisdomTree Bitcoin Trust、VanEck Bitcoin Strategy ETF、景顺Galaxy Bitcoin ETF、ARK 21Shares Bitcoin ETF等等。

在该轮申请中,随着部分投资者的利好进场,BTC价格从25000美元拉伸至31000美元,此后即使在利空数据蔓延的近两个月中也在26000美元震荡,可以看出现货ETF利好至少凭空给BTC增添了约3000美元的价格筑底。

最近一年BTC价格走势,资料来源:Coinmarketcap

04、市场与监管的博弈,欧洲现货ETF难引关注

对比此前发展,本次欧洲现货ETF几乎没有水花。

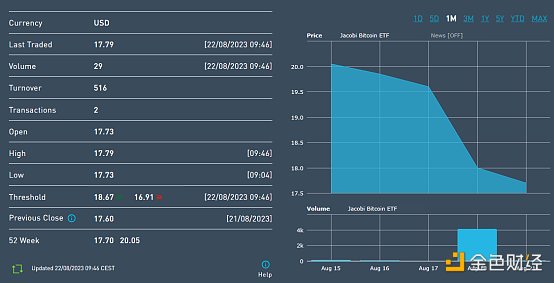

自8月18日正式上市后,截至8月22日,根据EURONEXT数据,该ETF开盘报价为17.73美元,跌破18美元的发行价格,而除了18日当天发生4122起交易后,交易量迅速下降,21日仅有50起发生,表现相当平淡,全球加密市场也风平浪静,甚至加密社区的讨论都较为稀少。

BCOIN ETF基本情况一栏,资料来源:EURONEXT

究其缘由,在全球范围内,欧洲市场影响力远低于加密大本营北美,加密的买盘力量也更多集中于以美国为主的北美地区。略显诡异的是,欧洲加密高采用率并不低,据Chainalysis 2022 年全球加密采用指数,欧盟在全球 154 个国家和地区中排名第四,仅次于越南、印度和巴基斯坦,高采用率并未带来ETF的增长。

将数字黄金与实物黄金对比,可发现深层原因与黄金ETF有异曲同工之妙。尽管欧洲占据该市场约45%的比重,但美国几乎以一己之力推动黄金ETF的发展,其对于市场的影响地位显著高于欧洲以及其他地区。

从数据来看,美国是全球最大的黄金ETF市场,占据了全球黄金ETF持仓量的一半以上。2004年创立的美国乃至全球首个黄金ETF—— Street Tracks Gold Trust基金(纽交所代码GLD),是目前全球最大的黄金ETF,根据World Gold Council数据,2021年其所占据的黄金ETF市场份额大约为28.7%,远超过其他同类型基金。从实物黄金而言,根据美国财政部的数据显示,截至2020年底,美国的黄金储量高达8133吨,稳居世界第一。回到BTC,美国也是全球持有BTC最多的区域,据The Block报道,美国政府持有超过50000个BTC,是最大的比特币鲸鱼之一。

在此背景下,ETF的表现不如人意也在意料之中,因为关键地区美国目前尚未放开监管口子,欧洲的新动作尚不足以支撑加密市场的上涨。

另一方面,也有人士分析欧洲的通过可能会对贝莱德等机构的ETF申请带来积极影响。但遗憾的是,现实却仍颇为骨感。

尽管作为全球最大的资管机构,管理超过 10 万亿美元资产的贝莱德集团在历年来的500份ETF申请中仅有一项被否决,但行业专家普遍对于现货ETF的批准表示怀疑,尤其是在7月贝莱德将Coinbase列为其市场监管方之后。

SEC 的首席投资官 Stuart Barton在Coindesk的采访中表示,比特币现金并不在任何受监管的交易所上市,而根据上市规则19 b-4,自我监管实体在进行任何交易规则变更之前寻求 SEC 的批准,因而SEC占据整个战略的制高点。Coinbase在SEC眼中是一家未受监管的交易所,难以符合SEC的要求,因而通过概率较低。

SEC前互联网执法主任也认同该结论,其阐述了现货ETF可能不被通过的预测,但选择从党派斗争的方向对现状进行分析,认为当前监管源于前总统特朗普为首的执政党对加密货币的负面理解,SEC中存在党派分歧,因而若共和党人选举成功,SEC才更有可能批准现货ETF。

目前,本次申请的6只现货ETF均已进入审查阶段,审查期最初被设定为45天,但SEC方面称极有可能于明年才能确认回复,不断延长的时间与预期已在消磨市场所剩无几的热情,BTC价格也正逐步恢复到原有的26000美元。

结合市场表现,没有实际举措,寄希望再次用现货ETF的预期拉动增长,恐怕是难了。