作者:Alphabeth Capital 分析师;编译:Jordan,PANews

链上衍生品领域是DeFi中最具竞争力的领域,已有数十个协议上线,还有许多新项目即将推出,本文将重点分析6大链上衍生品协议关键指标对比。

虽然原始数据可能表明某个协议看起来是一项不错的投资,但了解背景依然非常重要,尤其是协议设计和收入分成模式。

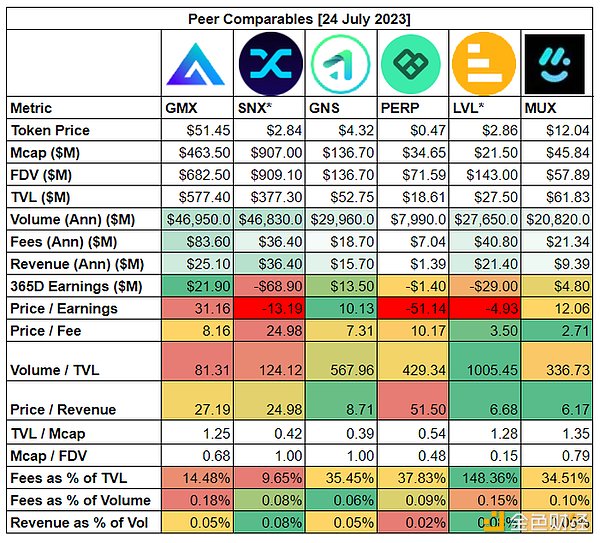

(注:上表数据截取时间为2023年7月24日)

一、GMX

GMX是一个永续合成去中心化交易所,其最知名的一个功能就是零滑点交易,从锁仓量、交易额、费用和收益这些指标来看,GMX应该是当前规模最大的衍生品协议,他们与流动性提供者分享70%的费用收入,与GMX质押者分享30%的费用收入,使得 GMX非常受欢迎并且对投资者有吸引力,其市盈率(收入减去代币激励)为31.16,这意味着GMX“相当昂贵”,但投资者可能会以GMX v2定价,GMX V2将在几周内推出,具有以下功能:

Chainlink低延迟预言机可提供更好的实时市场数据

支持更多资产(不仅仅是加密货币)

更低的交易费用

滑点在GMX v1和v2将共存

随着竞争的加剧,GMX市场份额正在逐渐减少,如果v2不能给平台带来更多的交易量和费用,GMX的合理价格可能会落到40美元区间,市盈率大约为20。

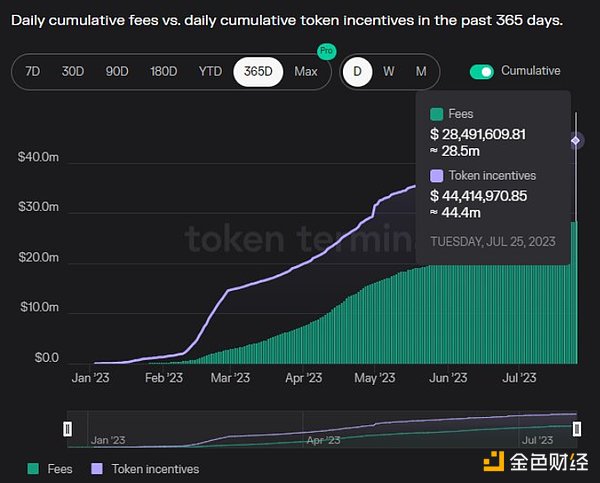

二、Synthetix

Synthetix允许用户根据其原生代币SNX铸造合成资产,其他项目(例如Kwenta)可以使用Synthetix构建自己的前端,以允许交易者访问永续DEX交易。在市值和收入方面,Synthetix的规模都是六大衍生品协议中最大的,他们将100%费用收入分配给SNX代币质押者,而SNX质押者本身也是流动性提供者。

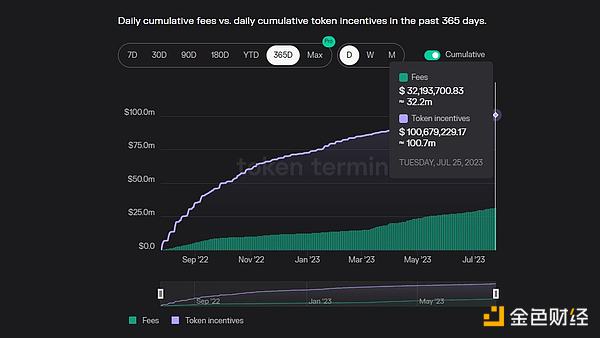

为了刺激用户提供流动性,Synthetix通过解锁SNX代币来激励质押者,目前价值超过1亿美元的SNX已作为激励措施支付给了质押者,但该协议仅有3600万美元的费用收入且市盈率为负——这意味着他们正在亏损。

按照目前的估值、费用和代币释放量,SNX似乎是一种非常昂贵的代币。如果没有额外的激励措施,未来交易量可能会下降。

三、Gain Network

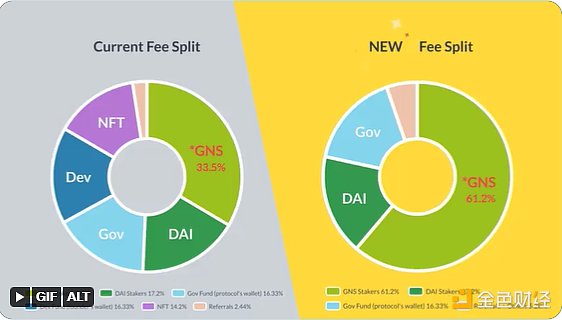

Gains Network是一个综合衍生品平台,允许进行加密货币、外汇和大宗商品杠杆交易,该平台目前与GNS代币质押者分享约33%的费用收入,与流动性提供者分享约17%的费用收入,但从今年九月开始,与GNS代币质押者分享的费用收入比例将提升到61%,这一举措可能会提升其估值。

Gains Network的市盈率是六个衍生品协议中最低的,只有10,价格/收入比为8.7,但在无激励条件下交易额/锁仓量比例较高,达到568,从关键指标、产品开发和未来更新这几个方面来看,GNS可能是一个被低估的项目。

四、Perpetual Protocol

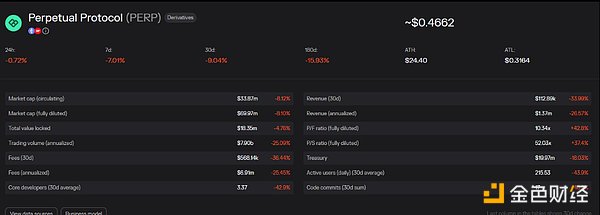

Perpetual Protocol构建在Uniswap v3智能合约之上,目前其80%的费用收入分配给流动性提供者,约14%分配给PERP代币质押者。Perpetual Protocol年收入为140万美元,而解锁代币的价值却有280万美元,这意味着其年收益为负。综合各项指标,Perpetual Protocol似乎对投资者并不具有吸引力,很难与Optimism上的Kwenta (Synthetix)竞争。

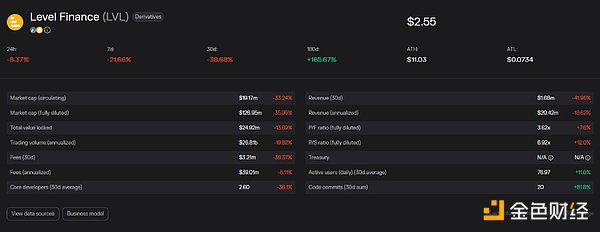

五、Level Finance

由于使用LVL代币进行了大量交易激励,Level Finance协议在早期受到了很大的市场关注。 目前Level Finance协议的交易量一直维持在数十亿美元的水平,但由于代币的发行量和价格下降,一些关键指标处于下降趋势。

考虑到Level Finance具有与GMX类似的设计,交易额/锁仓量比值达到1000似乎有点过高(可能有人为因素导致),需要注意的是,尽管Level Finance产生了大量费用收入,但收益却是负数——这意味着该协议分发的代币多于产生费用的代币。

Level Finance将45%的费用收入分配给流动性提供者,10%分配给LVL代币质押者,10%分配给LGO质押者(注:LGO是Level生态系统中的推出第二个代币,具有治理权和财务权)。Level的一些关键指标,比如交易量,似乎因早期激励阶段而膨胀,但其收益为负,因此似乎不是一个有吸引力的投资选择。

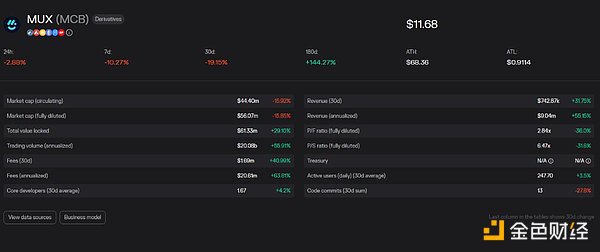

六、MUX Protocol

MUX Protocol既是一种交易协议,也是一个聚合器,该协议将费用收入的70%分配给提供ETH的流动性提供者和MUX代币质押者。由于MUX部署在多个广泛采用的生态系统上,比如永续交易平台、期权平台、投注平台等,因此有不同类型的协议组合。MUX Protocol的市值较低,但可扩展性和可靠性表现较好,因此MUX可以看做是一个“有趣”的投资机会。

总结

链上衍生品协议竞争日益激烈,很难发现最有前途的协议,也很难预测哪个协议会随着时间的推移而取得成功,本文也不是任何财务建议。