作者: Alex Xu , Mint Ventures 研究合伙人

本期 Clips 来自于笔者与其他投资者在一个加密社群关于 Meme 话题的一次讨论,笔者将自己的观点在本文进行了展开叙述,以充分表达自己的观点。

以下文章内容为笔者截至发表时的阶段性看法,可能存在事实、观点的错误和偏见,仅作为讨论之用,也期待来自其他投研同业的指正。

熊市抄底,不要选择 Meme 项目。

这听起来像是一句废话,不是吗?谁会选择生命周期长至个把月,短至一天的土狗来做长周期配置呢?

但是本篇文章讨论的 Meme,是 Doge、Shiba、Pepe 等市值庞大,已经登录大所的“蓝筹 Meme”。

有一些看法认为,像 Pepe 这样已经颇具影响力的“新一代小市值 Meme”,在下一个牛市周期会复刻 Doge 的走势,达成百亿市值的目标。

但在笔者看来,在做跨周期配置时,它可能不是熊市时该抄底买入的好品种。

Meme 代币的价值来源

Meme(模因)是一种文化和信息自我繁衍、复制和传播的现象,Meme 代币则是具有模因属性的加密项目的代币。其特点之一是代币本身一般没有直接的价值捕获,而项目往往寄生或衍生自加密世界之外的模因 IP,比如 Doge 的柴犬,Pepe 的 Pepe 蛙,或是近期很火爆、代币名为 Bitcoin 的哈利波特、奥巴马和索尼克(叠了四层 Buff)。除了知名人物和大众流行文化之外,一些广泛接受的观点也可以成为 Meme 的来源。比如 LTC 相对于 BTC 作为“数字黄金”(digital gold)的定位,一度被认为是“数字白银”(digital silver),它作为一种金融 Meme,继承了来自贵金属白银和 BTC 的双重文化力量。

与其他商业类加密项目如 DeFi、web 3 Game 不同,Meme 看似没有经营模式,但是其商业模式和 PMF(Product Market Fit,与用户需求匹配的产品)却是非常清晰的,即:为大众加密投资者提供极具想象空间的投机媒介。

所谓“为大众投资者提供”,说的是 Meme 的概念简单、新鲜,其概念或怪异或有冲突性,因此容易在海量信息中更容易捕获到大众的注意力。

所谓“极具想象空间”,说的它们没有实际业务作为币价的地心引力,仅“共识”二字的估值可以高出天际。

再严肃的加密从业者也无法否认,“投机赚钱”是加密世界重要甚至第一的驱动力,而层出不穷的 Meme 项目,就是响应这类需求的 PMF。

而加密 Meme 代币相对于其他传统投机标的的优越性也非常明显:

前所未有的“可达性”。只要你有加密钱包和网络,全球任何一个地方的人都可以参与它的投机,无需 KYC、无需注册、无需经过审查,没有身份门槛,而且交易时间为 7 × 24 。而传统金融世界里,你想要参与 20-21 年 Gamestop 的那场的投机狂热却困难重重

信息透明。尽管仍然可能在代码、资金、规则上受到 Meme 发行人的操纵和影响,但加密 Meme 的代币信息、资金流动、算法上的透明度大大增加,相对于传统的黑箱式庞氏,人们进行投机的“信息起点”更加公平

品种繁多,永远不缺标的。发起、创造一个 Meme 项目的硬成本非常低,项目层出不穷,“机会总是很多”

与常规的 web 3 商业项目(比如 DeFi)不同,Meme 代币的内在价值的增长单纯来自于未来投机者(无贬义)的注意力和资金的边际流入,对于前者我们主要预测的是其业务的增或减,对于后者我们需要猜测未来市场上投机者注意力和资金的投票。

这也意味着 Meme 项目的运作人,主要的功课将是笼络和挑逗大众的注意力,将注意力向正确的叙事方向引导,并极力促成 Fomo 情绪的扩散。

问题是,这不但很难,而且可能也不符合新一代 Meme 项目运作者的长期利益。

Meme 代币缺少护城河

Meme 项目的发展具有明显的阶段性:

构想和设计叙事:要挑战主流、要激发战斗情绪、要荒诞诡异突破常规,但又不能离群众太远曲高和寡

早期推广:吸引早期投机者的关注,是否能在这个阶段获得影响力人士的推荐,是成与败的转折点

塑造和扩大 Fomo:早期参与者的财富故事得到广泛传播,贪婪吸引更多的人进场,人们相信目前的自己接下的不是最后一棒

更大规模的采用:登录大型交易所,摆脱土狗的标签,成为了真正的大众投机标的

维持吸引力:捍卫已有的注意力和投机资金的市场份额

尚处于早期的土狗类 Meme 生命力脆弱,在大周期配置的前提下,本文讨论的主要是进入 4、 5 阶段的“Meme 蓝筹”。

前面已经提到,Meme 项目的运作的其实是大众的注意力,然而大众注意力的转移是必然的。注意力的迁移,远比用户的资金、使用产品的习惯和对特定品牌的偏好要容易得多。

更重要的是,尝试创立一个 Meme 的成本是如此之低,这意味着现有 Meme 面临着后续无穷无尽项目对投机者注意力和资源的争夺。

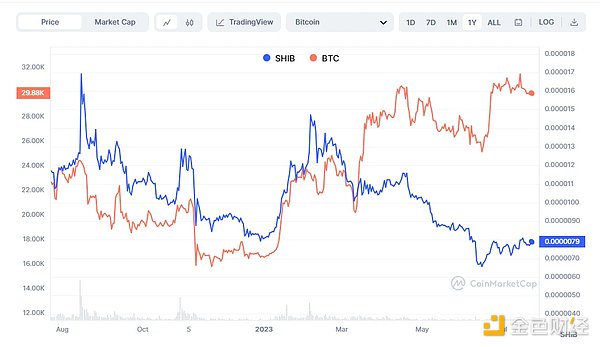

然而,面临后来者 Meme 的注意力争夺,现有 Meme 实际上能维持已有注意力份额的手段相当有限。以 Shiba 为例,其在牛市以 Meme 出身,通过将 50% 代币空投给 Vitalik 这样兼具新奇感和话题性的“骚操作”获得了市场的关注,借了 Doge 大涨的东风,坐稳了“狗届太子”的地位。

然而在登陆各大头部 CEX 之后,其话题性、注意力的汇聚能力的逐渐降低也成为必然。尽管后来 Shiba 项目方动作频频,不乏自建 Dex、自建 L 2、发行 NFT、搞元宇宙和游戏等“做事”成绩,试图从纯 Meme 向业务型项目转型,但无论是业务表现还是币价都让人失望,其 DEX Shibaswap 仅有 2100 万美金的 TVL,币价在一年间也远远跑输大盘。

shib 与 BTC 一年内的价格走势对比,来源:coinmarketcap

Meme 类项目向业务类项目转型并不容易,一方面业务类项目有更精细的战略、产品、技术步骤需要规划和执行,挑战的是不同维度的项目运营能力。更重要的是“努力做事”的笨拙显得不性感,与 Meme 项目构建之初的反主流、邪气、亚文化和高姿态相违背,让本身就已经在逐渐耗散的 Meme 魅力进一步被瓦解。

与业务型项目多少可以根据商业模式构建一定的竞争壁垒不同,Meme 型项目往往缺少能维护自身内在价值的手段,来自投机者的注意力的耗散是一种必然,而努力做事往往又会产生反效果。

Meme 背后的团队也缺少长期维护它的动机

在这个投机注意力异常稀缺的年头,新一代 Meme 的成功已经很少是偶然事件,大多背后有着中心化的集群力量在策划和推动。这股力量大多来自多股势力的合谋,除了资金和交易所资源之外,还要具备 KOL 的在恰当时机的助推,强大的商务资源的接入(PEPE 项目诞生不到一个月,就被 opensea 接入作为支付手段之一)等。

然而,在一个 Meme 成功之后,维护它的共识和注意力的成本越来越高,对于 Meme 团队来说更聪明的做法是以赛马的方式将从上一个 Pepe 中赚到的钱再造更多不同风格、不同叙事的“模因实验”,期待下一个 Pepe 的诞生,而这些他们自己再造和推向市场的新“Pepe”们,又构成了对于“老 Pepe”注意力的争夺。

由于 Meme 项目的核心团队大多是匿名的,他们在一个项目的去留,远比其他商业项目的创始人要没有负担得多,实控团队的金蝉脱壳,进一步恶化老 Meme 项目的处境。

反例:Dogecoin 和 Bitcoin

看到这里,或许你要举出一个反例。“诞生于 2013 年的 Doge 都可以在上一轮牛市回春,Pepe 作为新一代 meme 为什么不可以?”

Doge 恰恰是大多数 Meme 生命力随周期衰减的正面例子。因为 Doge 上一轮牛市的出色表现,是其马斯克个人庞大影响力注入的结果。“世界首富马斯克做庄的项目”本身就是 Doge 起飞的新模因,如果剔除马斯克从 2019 年开始对 Dogecoin 或明或暗的支持,相信 Dogecoin 本身的 Meme 元素在日新月异的加密叙事中早已褪色暗淡。

那么问题来了,这个世界上还有几个具备马斯克这样巨大感召力的人物,会在下一个周期为 Pepe 们注入自己的影响力,让老 Meme 们在牛市重获新生?这个世界上与马斯克具备同级别影响力的人本身就已经屈指可数,加上“站出来为一个 Meme 喊单”这一个条件,符合该双重标准的人物清单空空如也。

诞生于 2011 年的莱特币,占据着“比特金莱特银”的强大模因,但在没有其他新的模因和影响力注入的情况下,每轮周期的走势也在日渐衰弱。

实际上对于“Meme 币无法穿越周期”的最好反例不是 Doge,应该是 Bitcoin。它作为模因币的鼻祖,依旧是新老加密投资者的心头好和资产配置的压舱石。然而 Bitcoin 作为加密投资史上的第一个 Meme,一切加密项目诞生的起点,其 Meme 力量来自于其唯一且稀缺的“正统性”。

这种“正统性”这是其他所有 Meme 都不具备的,因此它们注定都要面临此后一代代新 Meme 的注意力争夺。

注意力的难以圈养、发起团队的必然离去、竞争项目的批量生产。

投资 Meme,终究是一门讲究“短平快”的高超手艺。