前两天,江苏省常熟市地方金融监督管理局和常熟市财政局发布了《关于实行工资全额数字人民币发放的通知》。(以下简称《通知》),《通知》中明确,从今年5月开始,所有常熟市的公务员(包括参公人员)、事业单位人员、国企员工实行工资全额数字人民币发放。

消息一出, 反响强烈。飒姐团队同样惊讶于我国数字人民币由点到面推进的速度之快,在潜移默化中就已经达到了能将数字人民币应用于日常生活的程度。

今天飒姐团队就派出团队成员,为大家亲自试水用数字人民币是否能在北京无障碍的生活。同时也与大家聊聊数字人民币的安全性和其中存在的法律问题。

一、数字人民币是什么?

先说说“数字人民币”的性质。数字人民币,又可称为“e-CNY”,是由中国人民银行发行的数字形式的法定货币。这就意味着:

(1)数字人民币是法定货币;

(2)数字人民币与纸币、硬币等传统法定货币1:1等价兑换。数字人民币作为纸钞的数字化“替身”,是具有价值特征的数字支付工具。

一个最简单的理解:数字人民币在性质上和用途上与传统法币没有任何区别,仅在底层技术上、使用方法上和存在形态等方面与传统货币不一样。换言之,任何企业、法人组织、社会团体和个人不能拒绝接受数字人民币给付。这一点上与第三方支付不同,从法律上来说,任何商家都有权拒绝客户使用某宝等第三方支付工具付款。

值得一提的是,在底层技术上数字人民币与比特币、以太坊等虚拟货币实际上差别不大,都是区块链技术的产物。但是,数字人民币所使用的是由我国央行自主打造的区块链(目前在公开渠道中,关于数字人民币所使用的区块链等底层技术的相关信息极少,飒姐团队仅作合理推测),在技术属性上大概率是一种“联盟链”。

虽不同于以太坊等“公链”拥有数量众多的节点,能最大程度上防止数据被篡改,但使用联盟链也并非没有好处,由央行等控制的区块链关键节点可以查询和管控全网资金流向,保障资金安全,也能更好的追查网络犯罪等。

二、使用数字人民币可以在北京无障碍生活吗?

实际上,使用法定货币(一般等价物)来发工资虽然是当今社会上最普遍、最常见,对员工来说最便捷的一种方式,但出于特殊原因,历史上也曾经有不少公司用其他有价值的商品来为员工发工资。例如2015年7月,由于陷入经营困境,韩国首尔牛奶公司决定用公司生产的牛奶和奶粉、奶酪等乳制品来支付员工工资,有的员工全家上下好几口人被迫连续好几个月“牛奶当饭吃”。其他诸如一些用购物卡发工资的,用股票发工资的已经是屡见不鲜。

那么,仅用数字人民币能在北京正常生活吗?飒姐团队的Y同学今天就做了一个小实验,从一个普通人的日常视角出发,考察数字人民币的实用性。

(一) 交通出行

Y同学到律所工作通常需要需要先骑共享单车到达地铁站,再转乘坐6站地铁。因此,数字人民币需要满足Y同学支付共享单车和乘坐地铁的付费需求。

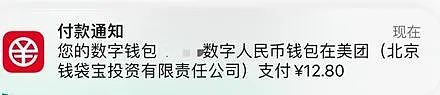

经过测试,可以使用数字人民币钱包无障碍的支付“小黄车”月卡的12.8元的费用,非常方便。

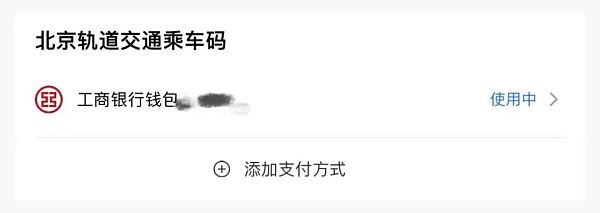

在地铁方面,数字人民币App目前只支持包括北京地铁在内的8个试点城市的支付系统,且北京地铁仅支持工商银行数字人民币钱包支付。Y同学在使用数字人民币乘坐北京地铁时,不得不从常用的交通银行数字人民币钱包中的钱转出后再存到工商银行中,虽能乘坐地铁,但略有不便。

(二) 餐饮日常

Y同学在工作一上午后,通常选择在某“黄色小袋鼠”App上点餐,而在下班后则与同学约好出门到餐厅就餐。因此,我们在这个环节需要测试数字人民币能否满足我们的日常外卖点餐和餐厅聚餐需求。

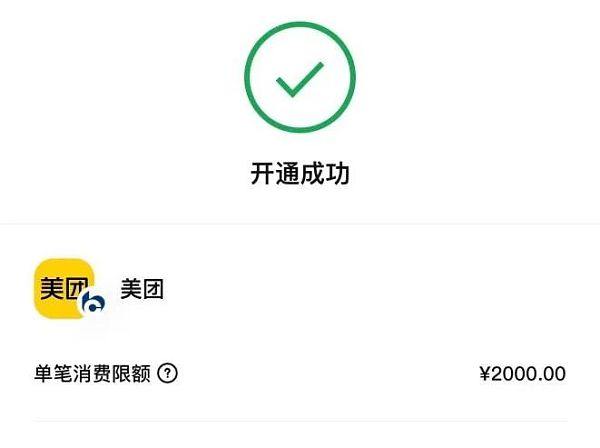

通过检索数字人民币App,Y同学发现“黄色小袋鼠”已经与数字人民币实现了无缝链接,但首次使用需要先将两个应用程序进行关联(输入支付密码即可,并不复杂)。Y同学成功使用数字人民币吃到了外卖,在使用体验上与某社交软件App支付并无不同。

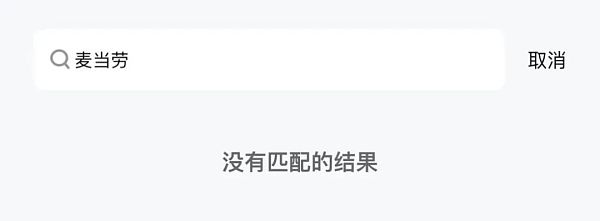

Y同学在工作一整天后成功与小伙伴在M记餐厅汇合。但是,经检索数字人民币App发现,M记目前尚未成功与数字人民币达成合作,无法将M记小程序与数字人民币进行关联直接支付。但可以通过与数字人民币达成合作的第三方支付平台进行支付。在这一点上略有不便,增加了很多操作步骤。

最后Y同学没有选择使用数字人民币支付。

(三) 电商购物

Y同学回到家后发现自己的插排坏了,迅速打开各大电商平台货比三家。此时,我们正好测试以下数字人民币是否能满足我们的日常网购支付需求。经检索数字人民币App发现,目前数字人民币直接支持的电商平台较少,某宝尚未与其连接成功,仅有某东走在时代的风口浪尖上,成功“牵手”数字人民币。

Y同学成功使用数字人民币在某东平台上下单购物。

飒姐图团队的一个测评小总结:单纯使用数字人民币,已经可以满足普通人在北京的绝大多数生活需求,即使飒姐对Y同学进行全额数字人民币工资发放,也不会对Y同学的日常生活产生太多影响。当然,数字人民币由于试点时间不长,依然存在很多不方便的地方,在使用过程中多有“妥协”,但总的来说大家其实不必对数字人民币全额发工资有太多顾虑。

二、数字人民币有何风险?

如前所述,数字人民币属于法定货币,有国家信用背书,具有无限的法偿性,是我国安全等级最高的资产之一。

但是,数字人民币也并非完美无缺,目前来看,主要存在两种风险,一个是数字人民币在使用上的风险,一个是来自数字人民币底层技术上的风险。

在使用上,数字人民币与传统的虚拟货币一样,可以被用于洗钱。2021年9月中旬,新密市发生一起电信网络诈骗案件,侦查机关在追查资金流向时发现多笔款项均流向一特定的数字人民币钱包内。进一步侦察发现,林某等十一人借助数字人民币的“匿名性”,为藏匿在柬埔寨的境外诈骗团伙通过数字人民币的方式进行洗钱,以帮助诈骗团伙逃避公安侦察。

既然数字人民币具有“匿名性”那犯罪分子又是怎么被查获的呢?实际上,数字人民币的“匿名性”与虚拟货币不同,是一种“可控匿名”,这主要是通过央行联盟链的特性实现的。作为联盟链的实际控制人,可以清楚明确的知道链上资金流向并通过严格KYC将数字钱包的公钥与特定数字钱包使用者的身份一一对应。但用户这种身份信息上的“透明”仅限于权限较高的监管机关可知,普通的转账双方甚至是普通商业银行都是无法获知的。

另外,央行在数字人民币钱包上设置了分级系统,不同等级的数字人民币拥有不同额度的转账限制。如果要使用数字人民币洗钱,使用第四类非实名钱包较为可行,但由于转账限制,实际上洗钱的效率极低。

写在最后

数字人民币已经由点及面的迅速在我国铺开,飒姐团队预测未来肯定会有越来越多的地区推行工资全额数字人民币发放,使用数字人民币进行交易必将成为主流,我们要做的就是认识它并适应它。

数字人民币的推广不由让笔者想起十年前某宝某社交平台第三方支付刚刚兴起的时候,笔者想使用某宝支付被出租车司机拒绝:“钱放里面不安全”。再看如今,时代已经大步前进,当年拒绝使用第三方支付的出租车自己们已经在车厢里贴满了付款二维码。当然,在很长一段时间内,纸币肯定不会退出历史舞台,大家收到数字人民币工资后也可以无障碍的通过银行1:1兑换为纸币或银行账户存款。