文章作者:Riyad Carey

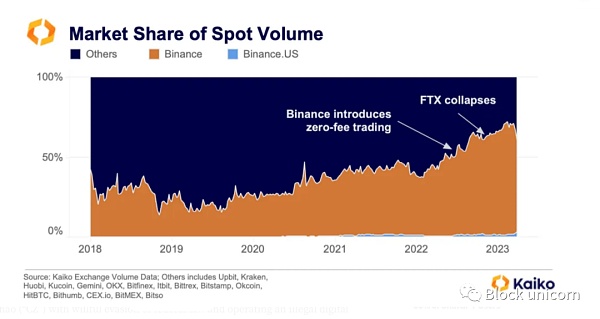

Binance以巨大的优势成为世界上最大的加密货币交易所。自2017年成立以来,它取得了持续的增长,但自2020年以来,其日益增长的主导地位令人瞩目,当时它占据了约25%的现货量市场份额。在2021年牛市的尾声,它的市场份额接近50%,然后回落,今年再次扩大到峰值70%以上。上周,它下降到只有57%,其中大部分是由于费用的变化和宕机造成的。

Binance受到的第一次打击是在2月份,当时纽约金融服务部(NYDFS)命令Paxos停止发行BUSD,同时证券交易委员会(SEC)向Paxos发出了威尔斯通知。NYDFS发言人表示,Paxos没有履行对BUSD客户进行尽职调查的义务,以防止不良行为者使用该平台("平台 "是指Binance还是Paxos并不清楚)。我在这里更深入地介绍了这个传奇故事。

第二个更具爆炸性的打击发生在本周,CFTC宣布指控Binance及其首席执行官/创始人赵长鹏("CZ")故意规避联邦法律并经营非法数字资产衍生品交易所。这些指控包括:

Binance采取了一种精心策划的方法来增加其在美国的影响力,首先是引入零售客户,后来是引入机构客户。

Binance指导零售客户使用VPN来掩盖他们的位置,并允许他们继续交易而无需提交身份证明。

当2019年Binance开始限制来自某些司法管辖区的用户时,它留下了一个漏洞,允许客户在不进行KYC的情况下使用该交易所。

截至2020年1月,19.9%的Binance客户位于美国。

Binance利用与CZ相关的300个 "内部账户 "在自己的交易所进行交易。

Binance利用Binance.US识别重要的美国客户,然后通过使用与一家空壳公司相关的新KYC文件推动他们加入Binance。

Binance使用 "大宗经纪商",允许美国机构在交易所进行现货和衍生品交易。

此案可能需要数年时间,我们不会对指控是否属实作出判断,而是调查数据显示的Binance用户群的情况,并考虑为什么美国机构可能想使用Binance--以及为什么Binance宁愿大型交易者使用Binance而不是Binance.US。

Binance的用户在哪里?

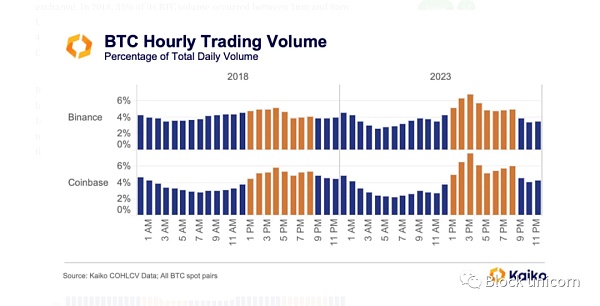

Binance的交易量不成比例地偏向于美国的交易时间(橙色),实际上与美国的交易所Coinbase很相似。2018年,其35%的BTC交易量发生在UTC下午1点至8点(美东时间上午9点至下午4点),而Coinbase的数字是41.5%。2023年到目前为止,Binance的BTC交易量有43.4%是在美国时间段,略微落后于Coinbase的47.5%。

也可以确定Binance的交易量分布何时发生了变化:2021年春末夏初,中国对加密货币交易进行了打击。在短短几个月内,Binance从一个相对平坦的小时分布变成了一个明显偏向欧洲和美国交易时间的分布,美东时间上午10点的交易量是美东时间凌晨1点的两倍多。

诚然,Binance在美国交易时间内促成了其大部分交易量,尽管不清楚这是否纯粹是该交易所专门针对美国交易者的结果。然而,一家总部设在美国的交易公司已经出面证实了诉讼中的一些细节,因此值得考虑为什么一些美国机构会选择使用Binance。似乎有三个主要原因:

1. 衍生品的交易机会

2. 更多的现货交易对

3. 更深层次的流动性

衍生品的交易机会

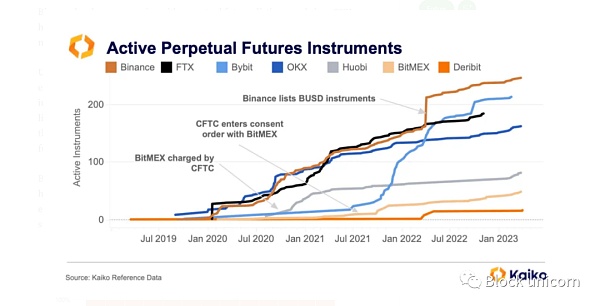

2019年年中,Binance上线了衍生品交易服务,相对其他竞争对手来说,Binance在那个时候还是个新人。因此,BitMEX是之前最大的加密货币衍生品交易所——在2020年10月与CFTC发生冲突时,Binance处于完美的位置,币安显然非常清楚对BitMEX的监管行动所带来的影响,其运营总监据称告诉一位同事:“最近的BitMEX事件对该行业产生了巨大的影响。请从我们的所有图表中删除美国数据... 除了金融和极少数人以外,未来的所有人都不会看到我们的美国数据。”

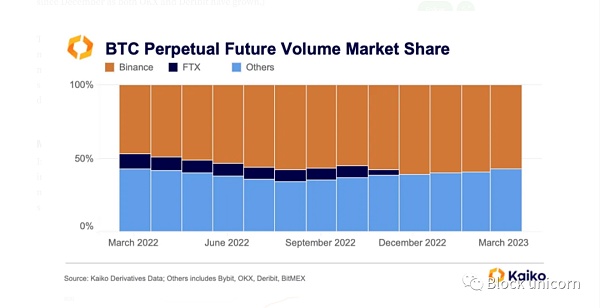

币安一直以来在永续合约上市方面非常积极,并且自2021年以来,只被FTX超越,后者在停业时拥有182种合约交易对。

对于加密货币衍生品,美国用户的选择有限——散户可以使用无需KYC检查的交易所(这可能不安全或不合法),而机构可以选择使用少数受许可的衍生品交易所,如CME(仅限于BTC和ETH),或选择提起诉讼所述的方法,这将使他们可以访问超过200种永续合约交易对。

币安多年来一直主导着期货交易量,并且自FTX的崩溃以来,已经连续多次为Kaiko覆盖的所有BTC永续合约的交易量提供了超过一半的交易量。(请注意,自12月份以来,随着OKX和Deribit的增长,其市场份额实际上已经减少。)

由更好的流动性和更多交易对相结合,使Binance成为机构交易和做市商的一个有吸引力的场所。然而,这一领域可能会出现动荡,这取决于诉讼的结果,以及Coinbase和Gemini是否如传言那样推出国际衍生品交易所。

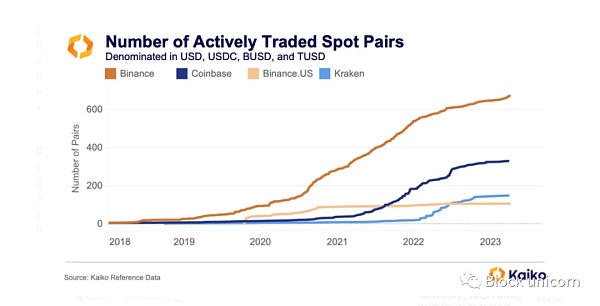

更多现货交易对

从更普遍的意义上讲,Binance与美国交易所相比的另一个优势是它可以自由上市新的代币进行现货交易。截至目前,Binance的活跃交易对是Coinbase的两倍以上,是Kraken的四倍,是Binance.US的六倍。

如果使用Binance,机构可以获得更多的代币,因为它比美国的分支机构多了近600个现货对。然而,除非Binance有很强的流动性,否则所有这些货币对都不会成为吸引力,而Binance确实有。如果美国证券交易委员会指控Coinbase如其威尔斯通知所暗示的那样上市了未注册的证券,那么代币上市优势看起来可能会进一步向国际交易所倾斜。

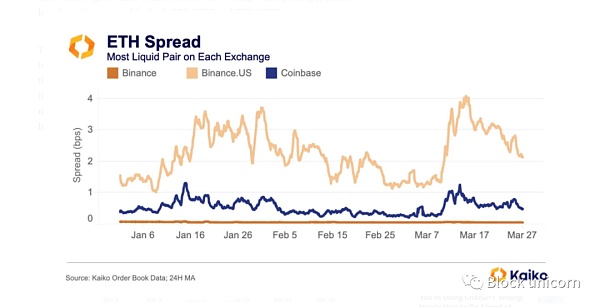

更深层次的流动性

流动性在加密货币中是最重要的,特别是对于那些建立或出售大量头寸或频繁交易的机构。在这方面,Binance再次取得了很好的成绩,截至本文写作时,其利差比Binance.US收紧了36倍,比Coinbase收紧了8倍。不出所料,Binance的BTC-USDT和ETH-USDT的价差可以说是最小的。

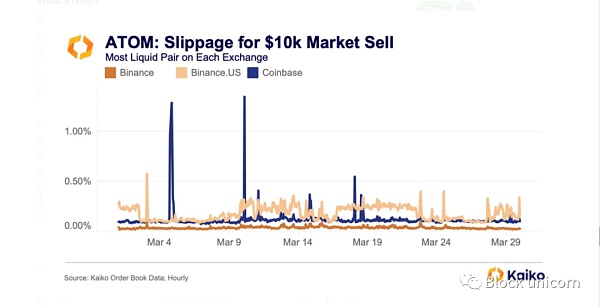

这自然吸引了频繁交易的机构。币安的小币种流动性也非常深。下面是一个表格,显示了一个名为ATOM的市值排名前25的代币的模拟销售价值为10,000美元的滑点,该代币在这三个交易所上都有交易。在Binance上的滑点为0.03%,从未超过0.1%;在Coinbase上的滑点为0.11%,在Binance.US上波动在0.1%和0.3%之间。

币安的市场份额已经下降,并且在未来几个月中可能会进一步下降,尽管很难确定这是因为它在最常交易的BTC交易对上重新实行了费用,还是因为美国机构停止在该交易所交易的原因。幸运的是,Kaiko拥有各种流动性和交易指标,可以让我们了解该交易所如何应对其最近的变化和这项监管行动。

通常,我会猜测美国交易所,特别是Coinbase,会吸收一些离开币安的美国机构现货交易量。但现在监管环境过于不明确,无法做出任何预测。在短期内,Deribi、Bybit和OKX等其他交易所可能会继续吸引币安的一些衍生品交易量。如果Gemini 和Coinbase决定参与其中,争夺这部分交易量可能会变得更加有趣。