各位朋友,欢迎来到SignalPlus每日晨报。SignalPlus晨报每天为各位更新宏观市场信息,并分享我们对宏观趋势的观察和看法。欢迎追踪订阅,与我们一起关注最新的市场动态。

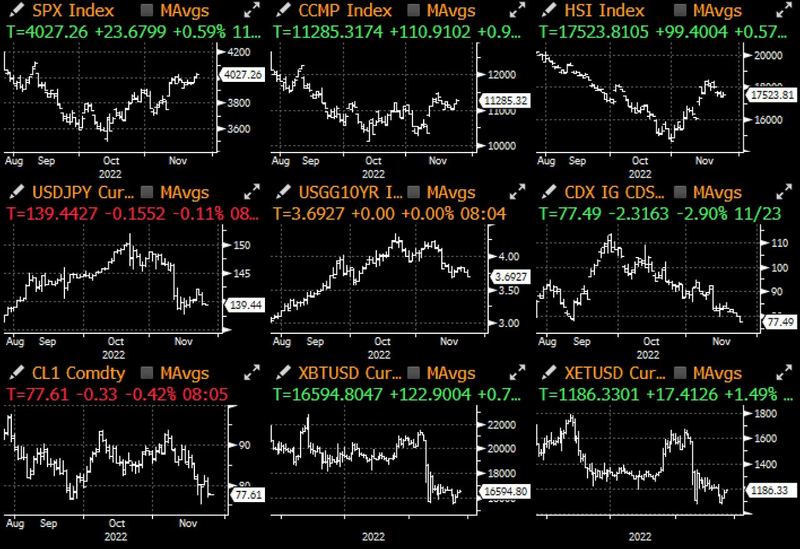

昨天是日本假期,加上美国感恩节长周末将至,又是一个冷清的交易日。欧洲市场变动不大,美国市场受到疲弱的经济数据激励出现反弹,并且涨势延续到稍晚的FOMC会议纪要公布。

- 由于 30 年期抵押贷款利率下滑,MBA抵押贷款申请活动指数终结连续 7 周跌势,上周上升 2.7%,本周是连续第二周出现增长,上升 2.2%。

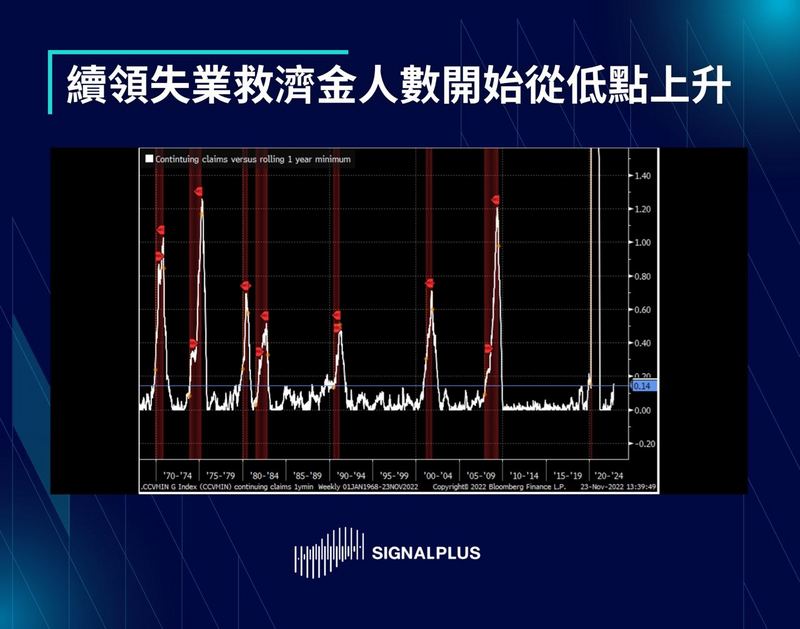

- 本周首次申领失业金人数增加 1.7 万至 24 万人,超过市场预期,创下 8 月以来新高。

- 美国 10 月耐用品订单增长 1%,优于预期的 0.4%,是 6 月以来最大增幅,其中扣除运输项目后的订单、运输设备、非国防资本材等项目都有较显著的增长。

- 11 月密大消费者信心指数有明显改善,优于市场预期,包括信心指数、现况指数和预期指数都出现上升趋势,重要的 1 年期通胀预期也从前值的 5.1% 下降至 4.9%。

市场解读申领失业金人数下滑暗示就业市场正在降温,期待美联储能因此放缓加息脚步,且经济活动虽然放缓,但离经济衰退的程度仍有一段距离,种种迹象激励市场反弹,最终 S&P 500 和 Nasdaq 指数分别上涨 0.5% 和 1%, 10 年期美债收益率也下滑 6 个基点;同时,油价大幅下跌 3.5% 也有助于通胀压力继续缓解,进一步带动市场乐观情绪;另外,中国国务院表示将“及时且适当地”使用政策工具,暗示将出台更多货币刺激措施,这个消息使得在美上市的中国企业 ADR 出现超过 2.5% 的反弹行情。

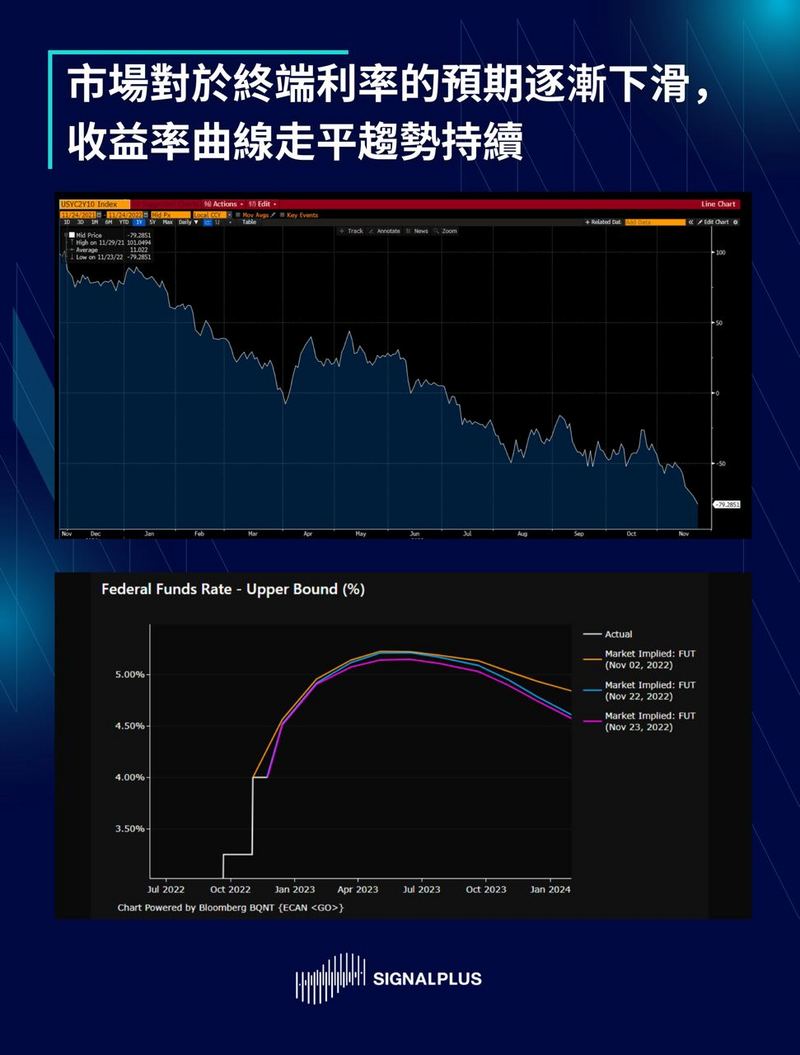

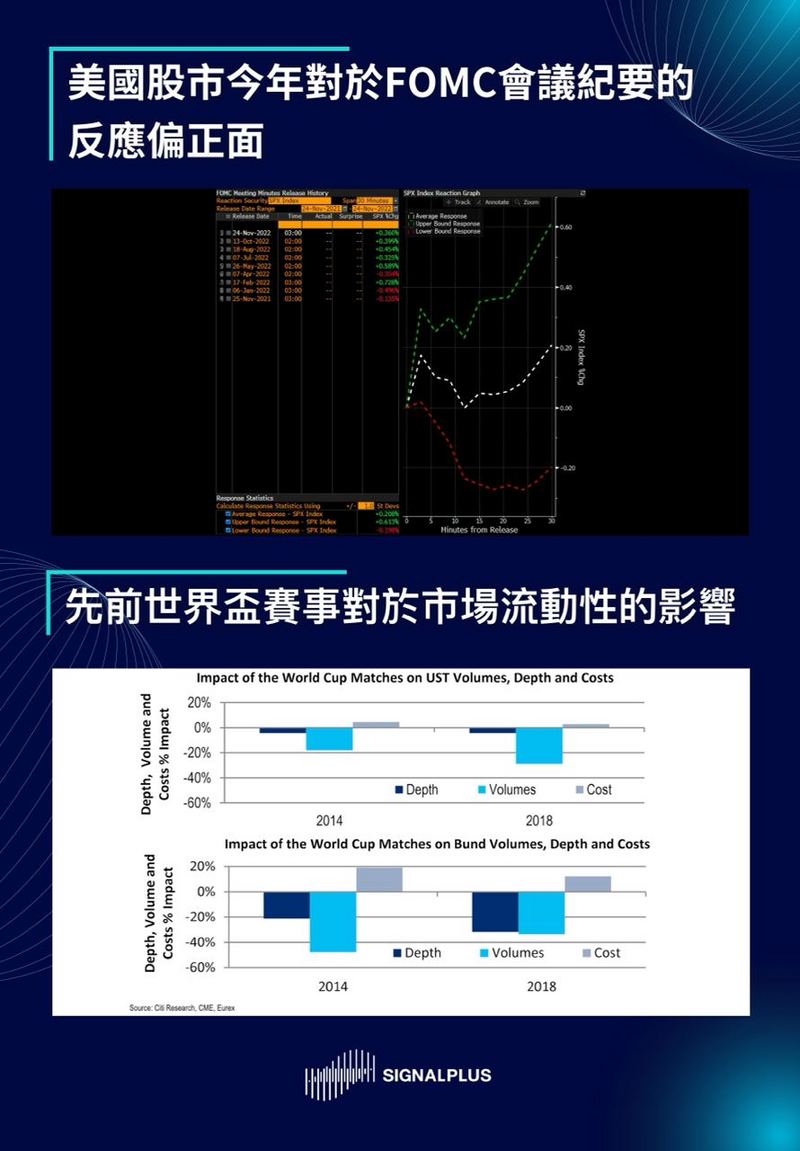

正当市场准备开始放感恩节长假时,FOMC 会议纪要在下午发布,再度刺激风险情绪。会议纪要称“绝大多数“官员认为放缓加息速度”很快就会合适”,基本确立了 12 月会加息 50 个基点的预期,并暗示 2023 年利率轨迹将会下移;纪要也指出激进的紧缩措施“有可能增加金融体系不稳定的风险”,这也进一步确定了美联储的立场。会议纪要发布后,利率曲线继续走平,市场对于终端利率的预期从 11 月初的高点下滑了大约 20 个基点。

预祝各位感恩节快乐!

如果想即时收到我们的更新,欢迎关注我们的推特账号@SignalPlus_Web 3 ,或者加入我们的微信群(添加小助手微信:chillywzq)、Telegram群以及Discord社群,和更多朋友一起交流互动。

SignalPlus Official Links

Twitter: https://twitter.com/SignalPlus_Web 3

Discord: https://discord.gg/signalplus

Telegram: https://t.me/SignalPlus_Official

Medium: https://medium.com/@signalplus_web 3

Website: https://www.signalplus.com/

Options Toolkits: https://t.signalplus.com