下半年以来,越来越多 DeFi 项目选择将现实资产引入其生态。Aave、MakerDAO 都在推进将现实资产作为抵押物发行 Stablecoin 的计划。8 月 25 日,TangibleDAO 宣布于 Polygon 网络发行由实体房地产支持的、锚定美元的 Stablecoin USDR。USDR 可以随时以 1:1 兑换 为 DAI,USDR 将通过超额抵押房地产来发行 Token,并将收益分配给持有者。

现实资产之于 DeFi 究竟是新大陆,还是潘多拉魔盒,社区议论纷纷。DeFi 研究员 @DeFi_Made_Here 在其社交平台对 RWA 资产及 USDR 进行了详细解读,BlockBeats 对其整理翻译如下。

首先,什么是 RWA?

RWA 代表「现实世界资产」(Real World Assets),在我看来,这正是加密世界和 DeFi 所缺少的东西。因为很多加密货币项目正在解决的都是「并不存在的问题」。

能将 RWA 整合到加密世界中的项目一直在缓慢增加,但总体上,这类项目的数量还是很少。而本文将着重讨论由 RWA 支持的 Stablecoin。

RWA 支持的 Stablecoin

7 月 7 日,Aave 社区发布征求意见ARC 提案,提议基于以太坊主网发行去中心化超额抵押 Stablecoin GHO,这件事立刻引起了我的注意。该提案中提到,未来,如果管理部门批准,可以用 RWA 外部服务商作为储备铸造 GHO。

7 月 8 日,MakerDao社区投票通过了在 Maker 协议中添加 RWA-009(HVBank)保险库的提案,该保险库允许银行在其资产负债表上存入链下贷款作为抵押品后借入 DAI。这标志美国银行首次将抵押品整合到 DeFi 生态系统中。

可被接受抵押品包括:

- 商业房地产贷款

- 商业和工业贷款

- 政府贷款

- 消费者贷款

- 住宅房地产贷款

- 资本调用额度贷款(Capital Call Line)

最近我发现一种完全由 RWA(实体房地产)储备支持的 Stablecoin。

那么,这种 Stablecoin 是如何运作的?

由房地产支持的现实世界资产型 Stablecoin、加密货币抵押型 Stablecoin 和流通货币支持的 Stablecoin 之间有什么区别?

相关风险和潜在的上升空间有哪些?

USDR

8 月 25 日,TangibleDAO 宣布,已于 Polygon 网络发行 Stablecoin USDR,由可以产生收益的、Token 化的房地产作为抵押。

Tangible 发布的相关相关白皮书显示,USDR 可以随时以 1:1 兑换 为 DAI,USDR 将通过超额抵押房地产来发行 Token,并将收益分配给持有者,以此抵消其挂钩货币的贬值,实现房地产 Token 化。

只要 USDR 国库中存有 88% 的 DAI 和房地产作为最低支持,Tangible 的原生 Token TNGBL 可以按照 2:1 的价值比例铸造 USDR,即价值 2 美元的 TNGBL 兑换为 1 美元的 USDR。

每当 TNGBL 价格涨幅大于平均铸币价格的 1%,财库就会销毁 1% 的 TNGBL,从而使协议总是能够用 2 倍 TNGBL 铸造出 12% 的财库储备。

此协议是一种安全机制,以防止套利者在市场上购入低价 TNGBL 铸造 USDR 并赎回 DAI,这将会造成某种银行挤兑。

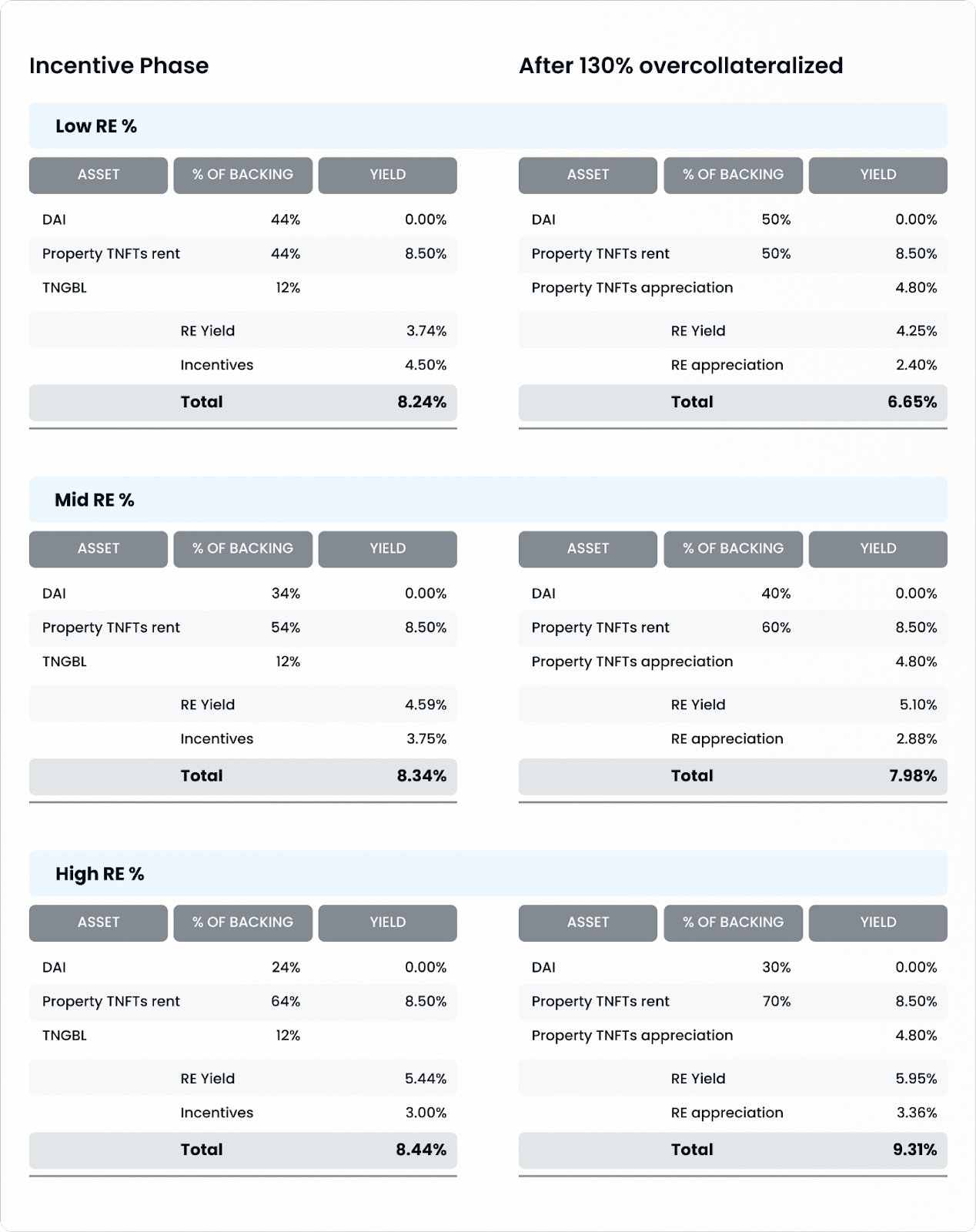

一旦 USDR 被铸造出来,DAI 将被用来购买房地产,这些房地产将被 Token 化并出租。租金收入被兑换为 DAI 并支付给国库。新的 USDR 将随财库增长被铸造出来,然后将以每日 rebase 的形式分配给 USDR 持有者。(每次 rebase 会使得 Token 持有者的钱包余额和 Token 总供应量等比例变动。)注意:在开始阶段,为了简化流程,所有购买的房产都是处于出租状态的。

随着房产价值的增加,USDR 的超额抵押率将提高。随着房地产价格上涨,一旦财库达到 130% 的超额抵押率,新的 USDR 将被铸造,并以 rebase 形式支付给质押者,提高 APY。

在 USDR 抵押率低于 100% 的情况下,例如在房地产市场急剧崩溃的情况下,财库将保留租金收益,使抵押率回到 100%。

房地产支持,优势何在?

那么相比于通常的流通货币或加密货币支持的 Stablecoin,房地产资产支持的 Stablecoin 的优势是什么呢?

一般来说,前者代表一般意义上的美元。而我们知道,长期来说,持有美元是一个糟糕的策略。

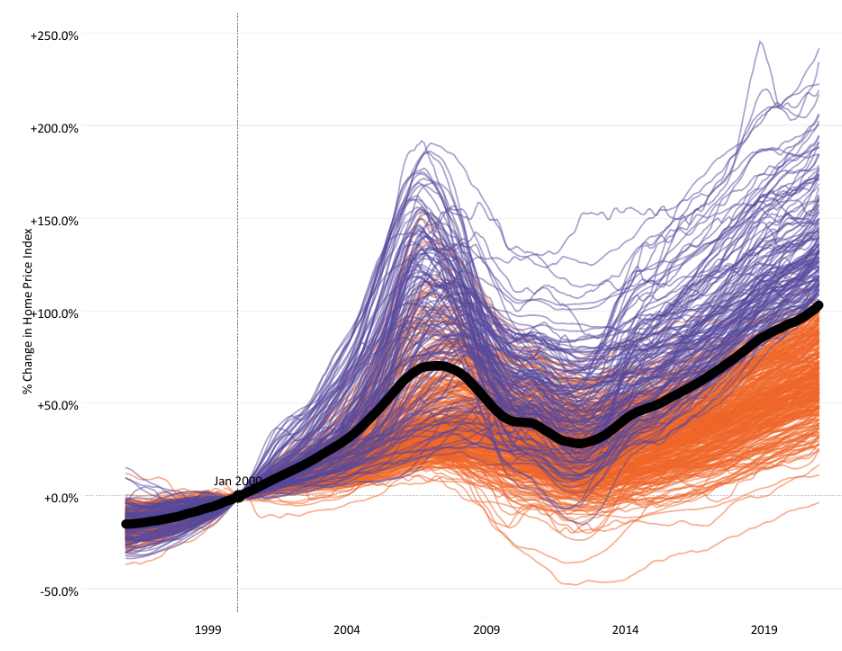

同时,相较美元而言,房地产资产价值是随时间增长的。从下图中可以看到,美国的平均房价已经超过 2008 年金融危机前的峰值。

由此我们可以说,房地产资产支持的 Stablecoin 在作为一种稳定的记账单位和交换媒介(就像传统美元锚定 Stablecoin 一样)的同时,其还可以作为一种价值存储工具,保持与房地产一致(历史)的价值和收益。

有哪些风险?

那么我们需要考虑哪些风险呢?

1. 房地产的流动性较低(波动性也较小);

2. 目前没有合适的 Token 化房地产市场;

3. 购买、文档确权以及资产 Token 化都需要一些时间;

4. 大额赎回可能无法在单笔赎回中完成。

基本上,上述风险是环环相扣的。由于没有途径购买碎片化房产,Tangible 必须以 DAI 的形式全款购买房产。但是,如果在原生交易市场上可以买到碎片化房产,且价格合理,财库就会优先购买它们。

资产赎回清算也是类似的情况,但 Tangible 财库将会持有大量的 DAI 以保证能够承接大额赎回,而无需随时出售资产。

在没有 DAI 储备的极端情况下,任何希望赎回 USDR 的用户都将以 1:1 的比例收到 pDAI。pDAI 授权用户在房地产售出后以 1:1 的比例领取 DAI,剩余所得款项作为 DAI 转回财库。

上述情况降低了 USDR 质押者的 APY,但根据历史数据,随着房地产价格增长再加上租金收益,它仍将产生 5-10% 的 APY。

我预计 APY 会随着碎片化房地产市场的发展而增长,因此随着协议本身的增长,将会有一个流动性更强的市场,以允许财库持有更少的 DAI。

RWA的中心化本质

还有一个关键是我没有提到的,那就是中心化。

这源于 RWA 的本质,且无法将其从 RWA 中剥离。现阶段,我们不能天真地认为 DeFi 可以把它所涉及的一切都去中心化。

加密需要现实世界的赋能,反之亦然。在这个问题上没有办法绕过中心化。

全球的房地产市场市值为 330 万亿美元,将其中的 1%Token 化并导入链上就能使加密市场总市值增长 4 倍。应用 DeFi 工具基本上可以让世界上的任何人获得财富保值和房地产投资收益。

原文链接