作为一度被视为「以太坊有力竞争者」的老牌公链项目,Cardano 已在加密行业经历了数轮牛熊,在市场中其实一直都称得上是「房间里的大象」:

即便最近绝大部分加密项目都因二级市场持续下行而受到冲击,Cardano 的总市值也高达 190 亿美元(CoinGecko 8 月 16 日数据),位列市场第 6 位,在非稳定币排名中更是仅次于比特币、以太坊、BNB。

如今伴随着去年 9 月以来 Cardano 步入智能合约时代,其搭建一个智能合约平台的远大目标逐步得以落实,尤其伴随着 Vasil Hardfork 的扩容效果和年底 Layer2 方案 Hydra 彻底实现智能合约的高效运行,为后续的 Cardano 生态的雏形奠定了基础。

那 Cardano 能否迎来市场资金的关注和涌入,又是否可能迎来全新的叙事方式和估值空间?

老牌公链 Cardano:「房间里的大象」

Cardano 是基于 Ouroboros Paros 共识协议的开源 PoS 底层公链,系统采用结算层+计算层分层的「双链」结构,结算层负责处理简单的转账和挖矿服务,计算层负责处理智能合约的交互。

同时 Cardano 利用 UTXO 的修改版本(EUTXO)来实现对智能合约的支持,目前正在稳步开发中。

在项目建设层面,Cardano 项目有三个主要官方参与者,分别为 Cardano 基金会、Cardano 的商业公司 EMURGO(此外还有 Cardano 官方全球孵化投资基金)和技术开发公司 IOG(IOHK),它们在设计上「三权分立」,在目标上协同工作,以支持 Cardano 开发、推广和商业采用工作:

基金会负责监督 Cardano 及生态和社区的发展,IOG(IOHK) 负责项目的主要开发,Emurgo(Adaverse 等)主要为 Cardano 生态系统孵化和投资项目。

截至 8 月 16 日,Staking Rewards 的数据显示,按质押价值计算,目前 Cardano 仅次于以太坊、Solana,已经是加密世界的第三大质押网络。

另外 ADApools 统计的数据显示,截至发文时 Cardano 网络共有 3178 个质押池,有超 116 万委托人,总质押量高达 246.8 亿枚 ADA,占 ADA 流通总量的超 70%。

此外自从去年 9 月 Cardano 步入智能合约阶段之后,Cardano 生态自发演进的迹象愈发积极,涵盖 DEX、借贷、衍生品、固定收益、算法稳定币、资产合成、聚合器等各赛道的发展层6次越发多元化。

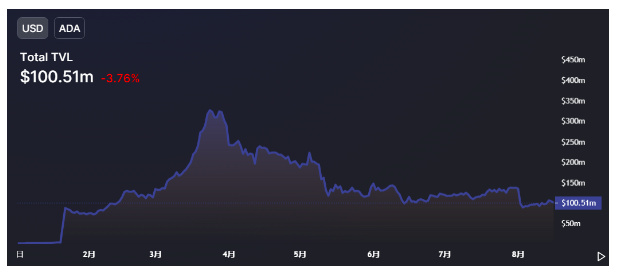

最直接的佐证便是其 DeFi 总锁仓量的逐步启动,从 0 开始一路慢慢发展到如今的 1亿美元左右,开始形成自己生态的最初雏形。

与此同时,在 Emurgo 之外,作为同样官方背书性质的 Cardano 全球孵化投资基金,近两年新近成立的 Adaverse 也一直深耕 Cardano 生态,依托一手的官方孵化资源和待投资金,目前已投资了涵盖多条赛道的十数个优质项目,形成了初具规模的 Cardano 生态矩阵。

Cardano 发展路线图

根据 Cardano 路线图,Cardano 的发展进度分为五个主要的阶段:Byron (基金会)、Shelly (去中心化)、Goguen (智能合约)、Basho (扩容)、Voltaire (治理)。

目前,Cardano 正处于第四阶段 BASHO(Scaling),也即扩展解决方案的开发是目前 Cardano 的发展重点。

BYRON(基金会)BYRON(拜伦)作为 Cardano 的首个版本于 2017 年 9 月发布,允许用户在运行 Ouroboros 共识协议的区块链网络上使用 ADA。

此外 BYRON 阶段还推出了 IOHK 设计的官方桌面钱包 Daedalus,以及 Emurgo 为快速交易和日常使用设计的轻钱包 Yoroi。

伴随着主网的启动,这一阶段的发展初步建立起了 Cardano 社区的雏形。

SHELLEY(去中心化)继拜伦时代之后,Cardano 的 SHELLEY 阶段是网络增长和发展的时期,与从主网启动的单个时间点开始的拜伦时代不同,向 SHELLEY 的过渡旨在实现平稳、低风险的过渡而不中断服务。

随着 SHELLEY 的发展,越来越多的节点转向由 Cardano 社区的参与者运行,使得 Cardano 更加去中心化,从而享有更强的安全性和健全性。

SHELLEY 还推出了委托和激励计划,作为一个推动质押池和社区采用的奖励系统,使得用户能够将其 ADA 进行质押以参与网络运行,极大地降低了 Cardano 网络的系统运行成本。

这一阶段的发展极大地增加了 Cardano 社区的参与度,同时也强化了 Cardano 网络的安全性和健全性。

GOGUEN(智能合约)随着智能合约的整合,GOGUEN 阶段则是 Cardano 网络能力向前迈出的一大步,增加其构建 DApp 生态的能力。

其中 GOGUEN 阶段的工作一直在与 SHELLEY 并行进行,帮助开发者和非技术背景的用户在 Cardano 网络上创建和执行功能性智能合约。

其中 Plutus 更是一个巨大的突破性发展,作为一个使用函数式编程语言 Haskell 的智能合约开发语言和执行平台,与现有的智能合约实现相比,提高了开发体验的一致性和可用性。

GOGUEN 阶段代表了 Cardano 公链能力深度变化,为企业级、去中心化的智能合约应用开发开辟了道路,也为后续 BASHO 和 VOLTAIRE 阶段的发展奠定了基础。

BASHO(扩容)目前 Cardano 所处的 BASHO 阶段是一个优化阶段,旨在提高网络的可扩展性和互操作性。以前的开发时代关注的是去中心化和新功能,而 BASHO 关注的是提高 Cardano 网络的底层性能,以更好地支持高事务量应用程序的发展和采用。

此外 BASHO 的核心发展之一将是引入侧链 —— 作为与Cardano主链互操作的新区块链,具有扩展网络能力的巨大潜力。

VOLTAIRE(治理)在 Cardano 的设计中,计划在 Voltaire(伏尔泰)阶段实现链上治理功能,治理的核心在于投票决策和筹集资金。未来,Cardano中会集成资金系统和去中心化的投票软件。

目前,IOHK 团队正在进行相关开发,包括:

Cardano 改善提案(CIP),这是一种社交交流系统,主要用于描述形式的、技术导向的标准、规范和流程,从而实现链上治理的透明度;

Project Catalyst,一个结合提案和投票程序的财务系统。Cardano 将通过此系统,来确保项目具有可持续的开发资金来源。也就是说未来 Cardano 将通过财务系统来确定项目开发经费的来源,比如通过社区投票决定将一部分交易费用或者增发新的代币作为项目的持续开发基金。

日渐起风的 DApp 生态

其实 Cardano 在完成 GOGUEN 阶段,正式步入智能合约时代后,已逐步形成了以 DEX 和 NFT 项目为主的生态格局,另外像 DeFi 领域的 DEX、Launchpad、稳定币、等多种类型的应用也已经出现。

Minswap 主打 DEX,包含多种类型的 AMM 流动性池,允许用户的交易通过最具高效的池,之后可能会转为 DEX 聚合器,另外也包含 IDO 产品。

WingRiders 是一个基于 AMM 的去中心化交易生态系统,使用户能够以去中心化的方式交换原生 Cardano 代币,无需中介或单点故障,同时它也致力于成为一个基础设施解决方案,以支持和增强其他项目。

SundaeSwap 是 Cardano 上首个基于 AMM 的原生去中心化交易所和流动性提供协议,采用初始权益池发行(Initial Stake Pool Offering,ISO)的创新融资机制——ISO 机制借鉴于 Cardano 权益挖矿。

目前这三个 DApp 在 Cardano 的锁仓榜中排名前三,TVL 之和逾 1 亿美元,几乎撑起了一整个的 Cardano 的 DApp 生态。

除此之外也有一些正处于测试阶段的多元化早期项目,像Djed 就是 Cardano 生态项目 COTI 旗下算法稳定币,通过智能合约确保价格稳定,且将用于 DeFi 操作,它还旨在成为用于支付 Cardano 全网交易费用的终极货币。

还有一批基础设施和规模化解决方案,譬如为非 EVM 兼容链提供 EVM 功能的二层网络协议Milkomeda,支持用户将 Cardano 上的比特币、以太坊、以及以太坊上 USDC、USDT 等资产转移至 Milkomeda C1 上并使用兼容 EVM 的应用。

总的来看,按照此前 Cardano 社区公布的未来生态系统版图,目前其在借贷、启动器、预言机、稳定币、钱包、游戏、NFT 等多个板块都有项目方在进行部署。

Cardano 的下半场

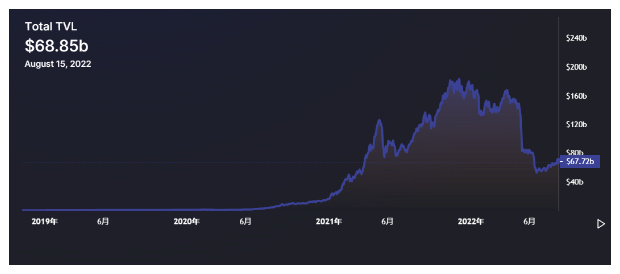

据 DeFi Llama 的数据统计,截止 2022 年 8 月 16 日,以太坊上 DeFi 生态的总锁仓量约 380 亿美元。

与此同时, BNB Chain(原 Binance Smart Chain)、Solana、Avalanche、Arbitrum 等其它公链或 Layer2 方案也吸引了近 300 亿美元的资金,发展至今已形成不容小觑的规模。

大风起于青萍之末,近来非以太坊智能合约公链作为以太坊之外的多元化选择,很大概率会成为行业接下来发展中不可回避的关键蓝海赛道。

而作为在智能合约路上刚刚启程的 Cardano,对用户和开发者而言,是否会是下一个蓝海公链?

Adaverse 的全球生态孵化支持

公链首要的便是需要建立自己的生态。上文也提到,作为 Cardano 全球孵化投资基金,Adaverse 依托 Cardano 官方团队 Emurgo 的一手资源和投资资金,专注孵化并投资 Cardano 的全赛道生态项目,已涵盖多条赛道的十数个优质项目,形成了初具规模的 Cardano 生态矩阵。

其中 Adaverse 从 2021 年起就以非洲为起点,瞄准 Cardano 生态投资了 13 个项目,包括 Afriex、Cassava Network、Canza Finance、AfriBlocks、Seso Global、BetDemand、AfriGuild、Ejara、Momint、Afropolitan、ScaleX 、CALEND和Diagon Studios。

这些项目涵盖了汇款支付(Afriex)、非洲房地产市场(Seso Global)、体育博彩(BetDemand)、非洲自由职业者市场(AfriBlocks)、区块链基础设施(Cassava Network)等非洲与 Cardano 生态布局,进一步完善了 Cardano 生态的建设。

接下来 Adaverse 也计划在继续布局非洲的同时,进一步拓展亚洲,以期实现全球化的布局应用,帮助 Cardano 在全球范围内尽可能地孵化和挖掘优质的生态项目。

Adaverse 还重点围绕 Cardano 的快速发展和后期的重大升级进行投资布局,对于 Cardano 生态的初创项目而言,Adaverse 可整合自身多方资源优势提供许多传统孵化器不具备的一站式投融资服务。

这意味着在获得资金支持之外,Cardano 的初创项目们可以借助 Adaverse 的资源,快速接入 Carnado 生态矩阵,实现流动性和 DApp 产品之间的协同效应。

接下来 Adaverse 也计划在继续布局非洲的同时,进一步拓展亚洲,以期实现全球化的布局应用,帮助 Cardano 在全球范围内尽可能地孵化和挖掘优质的生态项目。

安全与性能的分层兼顾Cardano 是采用 Ouroboros Paros 共识协议的公链,这是一种基于链的 PoS 机制,协议内置一定的容忍程度,只要全网绝大多数的共识参与者是诚实的,则默认网络是安全的。

上文也提到当前全网一共有 3178 个矿池参与网络共识,抵押率在 70% 以上,去中心化程度很高。

此外 Cardano 之所以能够在保证去中心化的同时,实现和一众竞争公链等同的交易速度快、交易费用低特性,优势还在于其「双链设计」:

它使得 Cardano 的结算层负责处理简单的转账和挖矿服务,计算层负责处理智能合约的交互,这样就在保证安全性的前提下增强了共识的效率,最大限度提高了吞吐能力,二层有机结合在一起,从而保证了价值能够安全、高效地流转——Cardano 团队曾发表相关的研究论文,称 TPS 可达百万级。

一方面,Vasil Hardfork 完成在即,这次升级将扩大区块链容量,同时加快交易速度;,另一方面,年底的 Hydra 作为一个 Layer2 方案则将确保每个节点实现更低的延迟和更少的数据存储。

更重要的是,Hydra 还能够执行智能合约,这意味着开发人员可以轻松构建 DApp 并实现小额支付、投票和其他功能的用例,因此很可能成为 Cardano 生态真正爆发的催化剂,真正推动其生态 TVL 跟交易量实现一波爆发性的增长。

网络的稳定性目前在以太坊之外,底层性能优越的竞争公链也有很多,相比以太坊完全不同的计算和性能上的改进,为开发者和市场描绘出可以实现一系列独特的用例,也因此在 DeFi 应用、NFT、GameFi 等 DApps 上走出了与以太坊几乎截然不同的发展路径。

可以说,Solana、Fantom 等的成功先例已经使得高性能对 DeFi 应用、NFT、GameFi 等 DApps 发展的必要性得证。

与此同时,如果经常性地服务宕机或者是中心化管理突出,那也难免饱受争议,截至目前作为沉淀着近 190 亿美元的公链,Cardano 还从未出现过网络宕机事件,稳定性压倒一切。

小结

凡是过去,皆为序章。2018、2021 年我们都迎来了声势颇大的「公链热」,也最终 Solana、Terra、Fantom 等为代表的新一轮竞争公链,无论是在技术架构创新的基本框架层面,还是在 DApp 玩法完善的实际应用层面,都已经完全走出了不一样的步伐。

当然,公链的竞争也向来残酷,刚刚步入智能合约时代不到一年的 Cardano 目前正处于非常早期的阶段,眼下核心团队的重心依然是进行底层基础设施的开发和完善,生态的建设完善需要久久为功。

但后续突围的关键也在于此,至少就目前来看,正如 Solana 有 Solana Ventures、Avalanche 有 Ava Labs,Cardano 世界则主要有 Adaverse 这个「造雨人」,至于究竟能否链接起 Cardano 生态的全赛道项目,从而发挥生态协同的枢纽作用,让我们拭目以待。

官网

推特