上周末和 2DAO3 一起组织了一次闭门会,人数控制在 30 人。邀请了 RCT 的 Jeffrey、folius ventures 的 Aiko、Wlabs 的 Kluxury 做主分享嘉宾,同时参加者有 iosg,foresight,incuba,头等舱,链捕手,footprint等链游研究机构的伙伴,有香港中文大学专门研究经济体模型的教授,还有几个头部游戏厂商的 web3 团队。全场都是干货,直接讨论痛点和创新模型,甚至具体到如”如何引导玩家在项目官网交易而不是去 opensea”等问题,谢谢各位的参加!现在把一些会议节选和瓜友们共享。

一,组织介绍

2DAO3 简介2DAO3 成立的初衷很简单,去有机弥合「2」和「3」,帮更多想从「2」到「3」的人成为主动参与者,为 Web3 输送更多优质人才。我们不认为「2」和「3」是二元对立的关系,「3」也绝不是站在矮化「2」的极端立场上被构建的。欢迎更多志同 DAO 合的 Citizen 加入,和我们一起共建。Linktree:https://linktr.ee/2dao3

W Labs 简介W Labs 是一家专注于链游垂直赛道的机构 ,目前以原创内容输出为核心,同时提供链游项目的研究分析、模型建立、运营咨询等服务。W Labs 在未来会成为一站式链游基础设施服务的平台,会孵化出链游服务相关的各种产品。Linktree:https://linktr.ee/Wlabs

活动回顾

2022 年 7 月 23 日 ,2DAO3 举办了第二期闭门交流会。本次活动由 2DAO3 和 Wlabs 合办,并有幸邀请到了 RCT 的 Jeffrey、folius ventures 的 Aiko、Wlabs 的 Kluxury,围绕如何打造 Web3+ 游戏的创新经济模型展开交流。本文为活动精彩节选,部分内容做了编辑和调整。

主讲嘉宾:

参加嘉宾:

AMA回顾

【宏观 - 行业视角】

1)整体上来看,Web3 游戏和 Web2 游戏商业模式上的异同之处?

主讲嘉宾@Jeffrey Web2

游戏的商业模式基本上分几种:下载收费、订阅收费、DLC/ 皮肤微交易、游戏内的广告植入。对于 Web3 的游戏,我们目前看到最多的就是卖地、卖道具、交易市场的手续费提成。 Web3 的游戏商业模式,从融资和流动性的角度相较于 Web2 有很大的优势。这种商业模式对于传统游戏确实是有颠覆性的,但目前我们所看到执着于 Web3 模式的游戏,到最后很多都变成了资金盘。无论是创始团队还是用户,都在关注市场的交易量,而不是游戏本身、新内容推出等等。 传统游戏的厂家卖给用户的始终是游戏内容,道具交易仅仅只是商业是一部分。只要是内容够好,玩家就愿意花钱,买月卡打怪,开箱子抽皮肤,或者是花时间花钱看广告、跳广告。以上的消费行为都是基于游戏内容本身的消费,Web2 传统游戏玩家没有从中收取任何收益。 从这个角度看 Web 3,创始团队首先应该思考的问题是如何能够让玩家自发地回归游戏生态,而不是怎样设计经济激励能吸引玩家冲破头去购买,或者国库应该有怎么样的回购机制才能让玩家的赚钱效益更持久。没有好的游戏内容去吸引更多的用户加入进来,再优秀的 tokenomics 最后也是 Farm&Dump。有许多 Web2 游戏跑出来的商业模式 Web3 还没有见到,我觉得是可以加以利用的。

2)相比于 Web2 游戏,目前 Web3 的游戏有哪些关键点限制到自身的商业模式发展?

(Delphi 的文章点名链游的资金设置,损害了原来游戏中一些忠实玩家的游戏感)主讲嘉宾@Kluxury

我大部分的角度都是基于 Web3 玩家,所以有些观点可能跟几位嘉宾不太一样。先回答一下第一个问题:Web2 和 Web3 的区别。相较 Web2 游戏,目前 Web3 游戏在游戏玩法、内容、画面品质等各方面都有非常大的差距;有链下游戏、链上交互这些大家普遍所诟病的点。从整个区块链的技术发展来看,我个人觉得这些不是短期内能够弥补的。如果我们已经将传统的游戏品质等各方面完美地搬到链上以后(游戏代币 token 化,游戏道具 NFT 化等等),在我看来 token 和 NFT 的流动性是比较重要的点,也是限制性比较大的一个点。Web 2 和 Web 3 商业模式非常重要的区别,就是 Web 2 的游戏道具是游戏公司一次性收费,并不具备所谓的交易属性。比如说我们在王者荣耀,原神里面买的或抽的皮肤,它是没有办法拿出来交易的。短期来说是利于游戏公司的,可以不断地去推出活动、售卖道具。但是对于整个游戏的大行业的长期发展来说不一定就是有利的。在 Web 3 里面,游戏道具的可交易性和流通性是它的核心。游戏公司一般都是抽取流通的手续费盈利,且这个费用是多次的。一旦项目热度比较高,是非常高频的,比如之前 stepn 的手续费就非常惊人。一旦未来 Web3 的游戏能够蓬勃发展的话,各个游戏的道具互通,那对于整个行业来说肯定是利好。游戏资金流动性十分重要。有限的流动性也在一定程度上限制到游戏的发展,包括玩家体验。例如随机性和博弈性是很多游戏都不可或缺的一些属性。传统 Web2/3 的游戏都有抽奖、盲盒、洗炼、锻造等各种活动。在传统游戏,玩家成瘾性是很容易上升的。 因为游戏道具的购买简单便捷,容纳量大。

而在 Web3 链游里面,必须要先去 LP(liquidity provider,流动性提供者)池里做交易,有了 token 再存到游戏里,这里需要 LP 池有一定深度。目前的 gamefi 资金深度都不是特别大,一般链游 LP 只占到代币的 10% 到 20%。即便游戏内容足够好玩,流动性不足也会限制氪金玩家的消费,市场流动性就这么多,根本没办法去满足大户需求。农民世界脱颖而出,很大程度上受到了 sz 资金盘的青睐,资金容纳率有足够高,大资金都能进场所以没有问题。针对这个问题,我有些初步的想法:比如借贷或者乐高的一些玩法,同时能解决没有实际落地应用场景的庞氏问题。最近以太坊纽约黑客松有个获奖的公会项目,想要做公会之间的聚合平台,其中有一点功能就是公会玩家之间的 NFT 共享:装备的所有权还是你,但别人可拥有使用权。

3)传统商业模式和 Crypto 商业模式中如何取舍?

主讲嘉宾 @Aiko

先回答前面的几个问题: 第一,资金量的大小问题: 让大资金进来很舒服是 defi 逻辑,流动性好,大资金便可以入场。但游戏本身逻辑里面,大家有大额投入就会期待大额回报,这是一个双刃剑,游戏没有外界流动性可言的。但是如果现在我们要求它不仅要有流动性,还要有大额流动性,我觉得有点夸张。 第二,公会之间的租赁借贷以及公会资产共享: 公会存在是因为 play-to-earn 的存在,它可能就是区块链或者说 Web 3 游戏它发展的一个科技树,它让大家都知道这件事情的存在,然后它也带火了公会。但是公会除了前三家,市值其实都很小了,议价权不高。如果没有顶流的游戏,后面的公会是没有议价权的,那么在这个基础上再去帮公会做借贷是不合适的。同时借贷是项目方很不希望看到的。因为租赁经济系统非常微妙。既要让出不起钱的玩家尝到甜头,又要让地主不要亏钱,让他们两方博弈起来,就真的是一个很微妙的东西,其中有很多规则。 关于传统的商业模式和 Crypto 商业模式之间的取舍,要根据项目方本身产品的特质和预期来决定,没有绝对的对或错,一切建立在项目方本身对营收的预期,他是想要现金流还是想要 tokenomic。要明确项目方所期望的用户生态。

商业模式可以分为以下五个层次:

最传统就是传奇 4。传奇 4 的币跌得特别厉害。但是 wemix 里面有很多游戏, wemix 的币价还可以, wemix 的股票涨了好像三倍。大家的收入来源不一样,所以你可以做的事也不一样。

第二个就是链改。一些腰部厂商,在国内拿不到版号,想要把这个游戏链改一下,加几个 token 或者几个 NFT 上链。进行 INO 和 ICO。但是用户和 VC 要考虑币价的价值捕获问题。

第三层是传统的付费方式,加上 Web 3 的好处。比如说开放的二级市场交易,比如说我有一个 token 可以让玩家出金,很多游戏现在都想往这方面做。传统玩家的付费习惯不是 Crypto 这一套,所以他们想直接信用卡充值,法币入金。在收费的时候,想用订阅制,按时长付费。流出会遇到一些比较麻烦的问题,比如说你的 token 能不能让玩家去换等值的法币充值物?可否设定一个浮动的汇率,或者预言机,用预言机确定这个价格。

第四个层次偏向 defi 这类游戏。比如 league of kingdoms(备注:MMO 多人策略游戏,PVE 的玩法是玩家可以购买 NFT 形式的土地,土地所有者可以在他们的土地上收获 5% 的游戏内部资源。此外,游戏内部销售的 10% 的净利润将以 xDAI(美金稳定币)的形式与土地拥有者共享)。后来这个游戏又进行了融资,他就发现很多用户不能理解 SLG,这个玩法对他们来说太复杂了。前几个月他们发行了龙 NFT(Drago Sticker NFT),玩法是三个龙一起打。在设计游戏玩法的时候可能会有一些妥协,设计 token 的时候可能也会对目标用户有一些妥协,但取决于项目方想要往哪边(Defi 还是游戏用户)倾斜了。

第五层是全链上游戏。它跟之前的 fomo 3D 是差不多的,借鉴了 bancor 的机制,后来 defi summer 出现, 这种全链上的博弈游戏,如果它可以在合约层或者说博弈层制作出一些创新点的话,可能也是下一个爆点所在。另外一种全链上游戏是 dark forest 那种就是将玩法逻辑都写在链上的。但是我们会觉得 dark forest 其实不是一个很好的经济载体,它现在每轮比赛它都要用 xdai 去奖励用户,还是用稳定币去奖励,并且社区要一轮一轮搞比赛。它其实可以有一个世界观的全链上游戏,非常自然的心智模型。有关细节的规划项目方最近还在酝酿。

主持人@Mike

Fomo 3D 现在已经有很多在用了,我们现在的一个项目就是有一小块用了 Fomo 3D,类似于大博弈。这其实挺好玩的,在目前的形势上也应该能够尽最大可能激起大家的 fomo 情绪。 谈到传统游戏模式跟 crypto 的模式的问题,我跟一些项目的负责人或者说是跟一些这种传统游戏老板聊,他们最看重的是现金流,可能现在大部分的一些成功的项目都是可能 IDO 等已经回本了。 这其实就有点像就是高杠杆模型,比如地产行业之前在中国就是开发商基本上可以用撬动 99 % 的杠杆买地,都是银行或信托的钱,后面老百姓提前预付,银行后面把按揭给你。所以如果一个行业往上发展,你加杠杆加得越大,整个的这种收益是越大。所以在传统游戏厂商看待链游,老板他应该很非常看重的一个这种加了“运营杠杆”的金融模式。

【微观 - 产品视角】

如何从团队的禀赋本身去确定产品的定位(哪一类型的游戏在链游上可以有更好的定位和发展)?主讲嘉宾@Aiko 整个市场是其实跟着玩家的用户习惯是在改变的。现在玩家只有 5 分钟或者 10 分钟这种特别碎片化的时间去玩游戏,没有办法强制他回到 MMO 的那个时代。现在很多 Web3 国外的开发,都在向手游的 monkey data 商业模式学习,他们觉得这个是更能让玩家在游戏中进行消费的一种理论,所以这一套也应该被运用于 crypto 游戏里面。原神或者说那种抽卡的角色养成卡牌,但你要去堆内容,这对团队的持续运营的能力要求就非常高,或者说对角色卡池的整个的深度要求就非常高。

如果说卡牌是指纯炉石传说的卡牌,有一个例子是 sky weaver。它其实用的是 AMM 卡牌,大家可以思考,就是我的卡牌真的需要那么多的流动性吗?它的价值以及每场的效率怎么去保证。sky weaver 在行业内很有声誉 ,18 年就开始做项目,关注玩家对二级市场卡牌流动性需求以及每一场比赛的规则,例如卡牌的掉率。他们在下一个版本当中会有 token,有 sticker 卡皮肤奖励,收费结构做得很硬。他们团队不是做游戏的,所以他们不会以玩家为先的角度去思考,而是更偏技术层,因为他们有钱包、AMM 这样的东西,所以说不是玩家为主的角度。三消休闲类可以看一下 gamee($gamee),之前是在 polygon 印度那边用得会比较多。每玩完一关小游戏会给你分一点现金。这个传统 Web 2 也在做,这里主要是货币价值感知的问题,跟传统的 Web 2 的做现金分红的休闲游戏相比,价值感知是更弱的,并且门槛也更高,所以说用户捕获会更难。

有人想做小游戏给 NFT 社区去用,但其实这种用例也都是卖 NFT,一个月大家就不用了,根源就是 NFT 社区就不需要玩你这个游戏。

SLG 被西方的一些机构如 Delphi Digital 看好。 SLG 有纯天然的战争在里面,是消耗模式,现在的玩家是否能理解这个机制?其次 go to market 层面来讲,它的用户生态如果不是一个 Web 2+Web3 平衡的生态,而是纯 Web3 玩家的生态,其实跟现在的庞氏也没什么区别,就是内部的互相博弈和竞争。

自走棋比较有意思的例子:Arrivant 的经济模型。比如说我 1 到 100 级,一级只可以获取资源 A 二级只可以获取资源 B 三级获取资源 C ;公会里招募一些小伙伴,等逐渐升级,其他等级的小伙伴可以把其他的资源采集来供给给我。我觉得这个模型不会成立的,玩家的投入的时间会跟他产出的经验挂钩、成长挂钩,成长跟等级挂钩,很难去算一个服务器之内到底有多少个 20 级的玩家,有多少个 60 的玩家,然后你还要给他们分资源卡。它的玩法就是看上去像塔防(备注:塔防游戏即指一类通过在地图上建造炮塔或类似建筑物,以阻止游戏中敌人抵达堡垒的即时战略电脑游戏。),但它是一个节奏非常快的塔防。 5 分钟里我可以玩五波敌人进攻,基本上每分钟我都会有战术的改动。每个战术改动的期间,它可能会有一些小的 roadlike 或者说小操作,它可能会有些随机性的结果。Arrivant 像 SLG 加塔防,有费用存在,有点像部分卡牌。

【微观 - 投资视角】

VC 能够为创业公司或者转型企业提供哪些服务跟帮助?(团队应该对 VC 提出什么要求)主讲嘉宾@Aiko

我更想讲的,是作为一个项目方,你要求机构一些什么东西?直接去问他们,不要不好意思,如果他们不给你是他们的问题。

一些国外的开发者自己就是专家,不需要投资机构来指导他们。大家在看待一些问题的时候,可以就有一些自己批判性的思考。

比较好的创始人在最早期可能会接触到一些机构、FA 推荐资源。这个领域是良莠不齐的,也就像我刚才说的,要看项目方本身对自己的期望值。假如我就想好好做游戏,创造全新玩法,想要更多 Web2 的玩家,可能我就要去 flow 生态或者去 solana 生态。但是你的 FA 是跟一些土狗盘比较熟的人,大家去找的时候可能还是要有上点心。

第一点,你可以去让他们给你梳理一遍链各个生态上的项目开发者以及用户生态,他能够联系到就是你链生态的那一方给你们的任何支持。就是这些东西你都是要早期去协商的。

第二点,你也要尽调你的 VC。你的 VC 认识很多人,但你不要来者不拒。

第三点,融资建议,大家在寻求融资的时候,不一定是 VC ,也可以是项目本身。靠谱的项目可能给到你的无论是合作技术层面,就是生态合作层面的帮助,或者说从资金方面的帮助,可能都会是更大的。游戏团队早点在 seed 轮的时候去 reach out 一些公会。

【宏观 - 转型视角】

Web 2 公司如果希望转型,在【链游发展到元宇宙】or【元宇宙场景内镶嵌链游】如何选择?主讲嘉宾@Kluxury

卡牌类游戏:不管是 skyweaver、更早之前的 splinterlands (常年霸占 Dappradar 用户数量榜首)目前主要靠线下比赛在维持热度,卡牌类不适合现有的 P2E 这一套模型,如果没有新的完全颠覆的模型出来,很难在 GameFi 突出重围。

SLG 策略:我觉得目前在我们区块链是最难做链改的类型之一。因为 SLG 战争类是属于前期体验游戏,熟悉游戏后玩家之间开始起冲突,越到后期冲突越多消耗的资源越多。毫无疑问是氪金能力较强的一种游戏类型,但相对游戏节奏是偏慢热型的,不太适合目前币圈的快进快出节奏。

MMORPG 类:短期内不看好,难度、成本各方面要求太高,但元宇宙作为未来愿景,一旦具有基础框架之后,那 MMORPG 的适配场景就出现了。作为传统游戏来说, MMORPG PC 端确实停滞了很久,现在大家在玩的都是 14 年乃至更早的一些游戏,更多的厂商都在讲故事。我觉得是整个环境的原因,玩家时间碎片化导致的,但如果有机会,相信还是很多玩家会期待”头号玩家“那样的场景出现。

【从游戏发展到元宇宙】原来只是想要做游戏,游戏有生命周期,到一定阶段,就过渡到讲故事。做第二款、第三款游戏再结合成一个平台。一些项目,包括 axie/ Raca,都在给用户讲元宇宙的阶段。

【元宇宙场景内镶嵌链游】先做场景,再向里面扔游戏。像 artiverse,它 12 月份想要出 endless ,未来肯定还要做别的。gala 肯定想要做自己的一个整个生态,只是它的节奏很慢。

很多 Web 2 的游戏公司想做一个游戏生态体系。游戏生态为切入点的项目,如对标区块链 Steam 的 gala 或者 p12,构建一个平台吸引游戏入驻,还是 Ultiverse 这种先构建宏大场景,再开发 endless 比较大型的 RPG 的游戏,从 Web 3 用户角度来看,大家都不怎么买单。关键是整个生态没有足够的关联。两个游戏之间,除了卖 NFT , NFT 之间做一些联动以外,就没有别的一些内容了,更别提玩家比较期待的游戏内的可组合性。像 sandbox 以土地为核心的项目,目前展现更多的是 social 或者 IP 创作等方面的内容,我没有放到大生态里面去一起讨论。

我个人的观点是,切入点并不会过多地影响整个项目在构建游戏生态的发展,只是在进场难度和风险系数上会有一些差别。单款游戏进场难度会相对较小,但是由于生命周期、环境问题,炒新不炒旧的共识,热度一旦下去就再起来的难度就会大特别多。

Web 2 的那些传统游戏公司,在游戏资源、团队等方面比绝大多数 Web 3 项目是有很大优势的,但是真正落地以后其实效果并不怎么好。在我看来有一个非常关键的点就是他们的思维模式还停留在传统。比如说构建一个游戏平台,从数据库里面拿几款过期的游戏改动上架,吹 IP ,卖 PFP ,玩家就不一定买单。更别提单款游戏拿出来做链改,金币变子币,钻石变母币,盲盒变 NFT 一键三连。

Web 3 的玩家不属于纯粹的游戏玩家。整个生态经济模型也比较关键。讲故事要讲得有理有据,结合自己的 roadmap 一步一步执行。他们不会在乎 Web 2 大厂背景,更多的是看 roadmap 执行程度,会社区用户更多信心,逐渐形成自己的圈子,Web 3 的分布式共识。

【微观 - 经济模型】

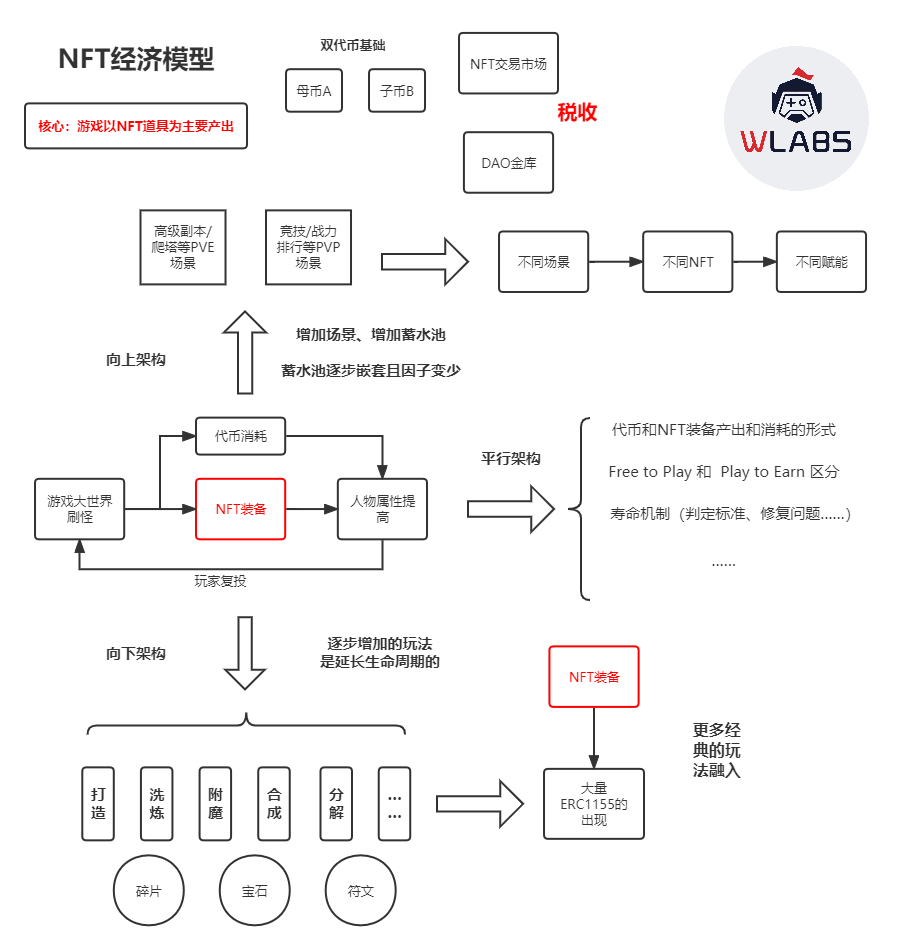

在 GameFi 赛道不断发展的过程中,Wlabs 在经济模型设计上是否有一些具体的设想?主讲嘉宾@Kluxury

现在已经有了几套方案。未来 NFT 一定是 gamefi 非常重要的一部分。今天就拿 NFT 模板简单介绍:

核心是游戏以 NFT 道具为主要的产出。基础是双代币模型:双代币模型是目前最稳定的一套体系,市场也验证过。所以我这边就暂时是用双代币模型。

NFT 交易市场:必须是项目方自己的交易市场,不能用第三方交易市场。税收至少在当前阶段是项目方主要的收入来源。

DAO 金库:目前更多的还处于叙事阶段。主场景 1,属于偏庞氏架构 GameFi1.0 的常用场景,后入场资金不断地给前面资金做贡献。很多情况下,项目方把代币的抛压给到 NFT,当 NFT 蓄水池溢出的时候就死亡螺旋。

向上延申,这边我们觉得在很多项目里给玩家的角色选择太少,99% 的进场玩家都是挖提卖这种单一场景的方式去盈利的,因此我们增加场景,增加蓄水池。PVE、PVP,并且场景还要有所区分,整体来说就是通过利益和共识给予更多的赋能。当然这些都是有不同时间阶段的。横向,丰富基础场景的设定,比如代币和 NFT 装备的产出和消耗,Free to Play 和 Play to Earn 玩家的区分,寿命机制的判断标准和修复。

向下延伸和向上延申不同,向下的话道具数量是大幅增多的。通过各种各样的玩法延缓整个项目的生命周期。向下玩法这块内容也是传统游戏最擅长的。几个观点:

Web2 用户和 Web3 用户的至少在目前是有极大的属性区分的,引流的方式也是不同

庞氏在项目初期没有问题,关键点在于后续的模式能否吸收掉之前的泡沫

项目方赚的钱主要一定要靠税收,而不是完全靠后入场的资金

共识这块的建立并不难,尤其是有一定 IP 的加持的就更容易,难的是如何维持,社区至关重要。

如果项目方对自己的游戏内容、玩法、画质等各方面非常有自信,不管是在 Web 2 还是在 Web 3,只要游戏够好玩就一定能成功。

主持人@Mike

系统到了后面一定是以税收为基础的。比如一个社会刚建立的时候,大家可以打土豪分田地的。慢慢地进入繁荣期,就要拥有制度、稳定的税收;这一点也希望后面能够跟观众探讨。

【宏观 - 转型视角】

RCT 从 Web2 游戏公司战略转型到 Web3(mirror world,delysium,etc) 的实战经验和挑战(融资,产品,用户)主讲嘉宾@Jeffrey

18 年起,RCT 是给传统游戏开发方提供 AI 算法 / npc 设计 / 场景设计技术的战略定位。团队利用 AI 和游戏算法的优势,创造可交互的 NFT 资产,可交互性是 NFT 赛道里比较缺乏的叙事。

目前我们希望能够结合我们之前 AI 优势,和传统游戏开发团队的经验,做一个传统 Web2 游戏玩家所熟悉的多人射击游戏。未来的目标是提供游戏内编辑器,用户和发行商可以创造自己的游戏场景和道具,同时加入可交互的数字资产实践。

去年 9 月份我们开始做 Mirror world 这个项目,承接 RCT 本来的想法,做可交互补的 meta being。团队花了一个月做了 AI NFT ,同时一边做社区内容,一边汲取经验。去年 11 月份,加入了 gamefi 方向,意在做多游戏内的资产交互的数字世界。

目前 NFT 的交易生态价值捕获不完整,用户很多时候用很多个平台才能完成一个交易。在 Web 2 里面,用户消费是点两三下,体验差别很大的。我们目前是从移动端的休闲 game 进行入手。多游戏互通的 game Matrix 能够解决用户体验,包括游戏生态分散的流动性问题。在这之上我们会给游戏开发者提供 mobile SDK,创造新的内容。最终的愿景是能够让所有玩我们游戏的玩家和使用我们编辑器的开发者都处在一个生态闭环下面。我们最近在 5 月份加入了 solana 的生态,他们的硬件手机,未来我们也希望看到有更多的开发者加入 Web 3 移动端应用的生态。

我们有接近 200 人的开发团队做产品,我对我们的转型是十分看好的,希望大家能够多多关注进展。Trinity:团队非常有艺术家风格,形而上和哲学的思考的能力非常强。RCT 的微信公众号的文章都特别好。底层 AI 还有游戏引擎,技术的积累也非常强。中间是商业化的部分,包括对 gamefi 的理解,用户体验这些维度的事情。

【微观 - 用户视角】

Web 3 游戏到底该如何打动 Web 2 游戏用户?需要满足哪些用户需求?主讲嘉宾@Jeffrey

首先,游戏的游戏性。最 fundamental 的产品诉求就是成为人们的一种消遣方式。Web3 交易量非常大的成功案例,很多时候并不是消遣,而是在打金挖矿。但是传统游戏的生态中,打金只是很小一部分。良好的打金生态一方面需要有巨鲸,而且有很好的 casual gamers 的增长基数。

其次,和游戏性息息相关的就是价格。超过半数的 Web2 游戏收入来自于免费游戏。付费游戏头部流量使命召唤,他们一个 copy 只卖 70 刀,而下一部使命召唤的开发成本高达 3 亿美金。从打动 Web2 的用户的角度来讲,想让玩家花几百刀买一个制作成本几十万几百万美金的打金游戏的入场券不太现实。

接下来,是用户体验。玩家在传统游戏比如 mobile game ,完成一次微交易,最多两三次操作,消费门栏特别低。但在 Web 3 的游戏,需要看哪个交易平台手续费最低,提前钱包里面准备好,还得同时转战多个平台,上手门栏对于传统游戏玩家太高。游戏外多平台交易,也会使得游戏开发商错失许多价值捕捉的点。大多数项目方最终还是会回到最开始的卖地卖道具。最后一点,对 Web 3 游戏来讲,良好的玩家社交和网络效应是在加密市场动荡的时候存活下来的关键。虽然很多 Web2 游戏没有设计很强的玩家社交和互动机制。因为做 p2e,资产在链上,流动性是和加密市场息息相关的。所有 Web 3 的玩家其实都是在一个开放的 Pvp 生态里面。当你手中的 NFT 史诗武器价格跌了一半,你还是可以拿它在游戏里面炫耀给你的公会成员或者 carry 你的野队队友。这些场景就是赋予了 NFT 道具的内在价值。而当市场下跌、巨鲸开始出货的时候,这些道具的互动、内在价值就会成为用户 Hodl 的关键。

Q&A部分回答者为当天参与的听众。

1. 从金融监管,特别是宏观审慎监管的角度下,怎么看待游戏内的 token 、稳定币等对这个金融系统造成的一些相关的影响

@Ken——普华永道中国金融机构服务部合伙人

economics 整体设计有非常多和这个金融的逻辑非常相关。从我的观点来说,中间有两个非常重要的问题:

第一个问题是解决信任问题。人跟中心化的市场进行交易,在金融上面是不对等交易的情况,需要建立起人对于系统的信任,解决期望的问题。能所有人对同一个资产的价值是同向反映的。大家会通过 NFT 的交易价格包括加密货币的交易价格锚定它本身的价值,但是问题核心在于不能将一个资产的价值直接锚定在一个货币的符号上面,在金融体系内是非常容易出体系性风险的 - 行为的共振效应。所以说这也是为什么之前看 terra 的风险,很多的 security token ICO 了之后,因为它没有一个非常合理的机制,是因为对它的期望没有对冲效应。

所以在游戏设计 NFT 机制或者挖矿机制的时候,需要不同的人在上面获取的价值是不一样的。比如有的人通过做多 NFT 然后获得收益,有的人通过做空得到收益。模拟的是金融社会对于这期望的状况,从而形成的价格,而不仅仅是所有人通过资产增值带来收益,从而形成庞氏的状态。在最开始的时候,可以通过庞氏形成资产基础的价值构造。但是如果将整个资产价值维系在这个庞氏之下,就会出现非常大的泡沫。如果整个体系中间没有自消化机制的话,就会形成同向的反应。

第二个是跨游戏间的交易机制,模仿金融体系内汇率的形成。站在整体生态系统层面,要形成对不同的游戏价值的评估的机制,能够分散到不同人的期待之下所形成他的预期,形成预期差异。最后解决信任问题,需要有相对更为中立的中介机构,以及价值获得依据社会构造,比如有的人供给劳动力,有的人资产增益(卖地)。从而形成对冲,将宏观环境的整体风险降低。

最后是形成共识机制的时候,需要融入不同的规则设计,保证整个生态体系长期而稳定地运行,这是信任生成的基础。如果无法建立此信任,会出现用户短视的交易类行为,就没有办法系统层面的稳定结构。

主持人@Mike

站在玩家的立场,我们发现如果游戏所有的玩家都认为 30 天回本,这个游戏的死亡螺旋比谁都快;如果一个游戏整个模型复杂一些,使得玩家算出的回本周期在一个区间内浮动,游戏的生命周期反而长。我们在模型中一层层加套娃、副本,会让它的整个波动性变大。

@Ken—— 普华永道中国金融机构服务部合伙人

在我帮监管机构设计宏观 ecosystem 的时候,这个点是非常重要的。就是两个问题,一个是怎么样建立起用户对于整体的信任机制,这个信任机制肯定是通过 多样化(diversification )形成。第二个就是怎么样能够让大家对它形成不一致的预期,这个预期将有助于信任的形成。

2. 游戏内 defi 和 NFTfi (稳定币和借贷),它和 defi 里的稳定币有什么异同,如何吸取 defi 的相关经验教训? @mindao——Founder of dforce

DeFi 的三把斧:稳定币、借贷、 swap;NFT 端结合更多还是借贷场景。很多人认为 gamefi 是否也需要有一个和美元或特定的币值保持稳定的货币存在。

Decentraland 是以太坊最早的 Metaverse 游戏,土地定价基本上是用 mana 币定价,但摩擦成本很高。 我们现在看到另外一个趋势,法币稳定币,或者说自己体系的稳定币将来会成为 gamefi 的核心构成部分。这有几个非常典型的好处,我们看到 defi 里面去中心化稳定币已经跑出来,这已经是被验证的一个模型,通过超额抵押的方式。

gamefi 是 crypto 的经济体,有交易、借贷的需求,而且是有机(organic)的需求。这里面的逻辑会比我们看到的 defi 的逻辑健康,需求属于良性、本质性的消费需要,不像 Defi 大部分还是挖矿类、杠杆的需求,周期性很强。做稳定币对于 gamefi 来讲,好处是不言之喻的。

Metaverse 的游戏要去跟其他游戏形成经济体的互动,经济价值外溢,这样更能突出价值,这里稳定币是一个非常天然的桥梁,没有摩擦的连接起来外部世界和其它游戏经济体。 稳定币利率政策调控本身由 gamefi 运营方把握,便于将整个经济体系向外延展。现在 Gamefi 稳定币思考的没有那么多。

我觉得主要是阶段问题,比如说 STEPN 自建 DEX ,因为 DEX 是它们交换需求最大的场景,稳定币可能到下个阶段;借贷场景开始拓展,各种 NFT 有互相拆借、互相做杠杆的需求,这个时候稳定币会自然成为一个选择。我认为将来一到两年一定会有 gamefi 推出自体系的稳定币。 我认为最好在早期把稳定币设计在 Gamefi 经济模型中。越早去做,流动性越容易做起来,而且完全可以由游戏控制流动性供给,借贷市场、DEX 全部游戏自己提供流动性,对于游戏本身和价值捕捉都是非常好的。

@Mike defi 未来类似于区块链,是基础建设,类似于金融中心。现在 gamefi 有很多项目跟 defi 结合,比如 defi kingdom,我觉得 Defi 基础对于 Gamefi 是不可缺失的。

3. 如何设置一个机制,让游戏用户更多的在内置 NFT 平台交易,防止外流到 Opensea 的平台? @Mike & Kluxury

两个方法。第一个,在内置的平台上面,收费比 Opensea 低;第二个,在合约里写好,外面平台不禁止用户交易,但你交易完有冷静期,比如 12 小时内不能马上玩。这样就能够让更多游戏玩家用内置交易平台做交易。

同时,这个问题涉及到防作弊的问题。在我们帮很多项目方设计模型,很多时间是要体现公平性。因为很多游戏是被脚本给撸死的。

工作室的脚本产出的效率比普通的玩家高很多这,影响了公平性。我们希望用项目内置的 NFT 平台解决脚本的问题:在交易门槛和手续费设置上,使得将 NFT 在外部交易平台转移到另外一个账户,再去打金是不合算的。

从玩家角度来说,其实不太会去 opensea 上去交易的。opensea 面向所有 NFT 项目,而游戏 NFT 属性是非常多样。自身的平台会有筛选系统,更为便捷竞争。 链游聚合器,做 Gamefi 的成交系统。现在游戏本身生命周期就较短,就不会有这种平台出圈。未来如果游戏源源不断,且生命周期在半年到一年,那这种聚合平台一定会越来越多(之前 stepN 就已经有这样的规划了)。