原文标题:《以太坊:合并的现状,合并后的 MEV 和矿工》

原文作者:Amber Group

原文编译:ChinaDeFi

合并明显的改变了以太坊的货币政策,以太坊发行减少了约 90%。在 6-12 个月内,验证者的本金 (32 个 ETH) 和新发行的也都将缺乏流动性,并将被「卡」在信标链上。通货紧缩的货币政策和质押 ETH 需求的增加可能会导致流通的 ETH 供应显著收缩。

来自以太坊社区的评论暗示了 9 月份合并的软目标。一系列市场指标显示,市场预计合并至少会在年底前发生。币安利率的定价表明,市场预计合并将在 9 月底前发生。

以太坊 MEV 在合并后会发生变化。大多数验证者将运行 MEV-boost——免费的开源软件,使获得 MEV 奖励变得大众化。但是,由于几个因素 (MEV 平滑、多区块 MEV 潜力、DoS 缓解 ),验证者池和中心化实体可能在短期内继续获得验证者市场份额。以太坊开发人员正在致力于开发解决方案,以在协议层面解决这个问题。

自以太坊成立以来,矿工一直是以太坊的关键组成部分。把他们「踢」出去很难。合并后最大的 GPU 可开采区块链 Ethereum Classic 无法应对以太坊哈希算力的涌入。由于缺乏替代方案,一些矿工已经表示支持 ETHPoW 分叉。我们预计分叉可能会引起很多头条新闻,但从长远来看,其价值可以忽略不计。

介绍

合并即将到来。以太坊将从工作证明过渡到权益证明,同时提高其安全性和可持续性。然而,关于合并实际做什么,它如何影响各种涉众,以及它实际什么时候到来的问题仍然存在。本报告涵盖了合并的当前状态,合并前后的关键影响,以及一系列衡量市场情绪的措施。

合并的当前状态

两个实时测试网 Ropsten 和 Sepolia 已经成功合并。此外,主网上有十个基本成功的影子分叉。这些实践运行暴露了多个小 bug,这些 bug 大部分已经被修复。Goerli 将是最后一个进行合并的测试网,预计将在 8 月 6 日至 12 日左右进行。

如果一切顺利,预计主网合并将在 9 月 19 日那周进行。但这并不是一个确定的日期。Tim Beiko 在以太坊共识层电话会议中提出的时间线是一个软目标,不是最终目标。此外,估计合并时间是困难的。在测试网上,合并激活的速度比预期的要快。尽管如此,下面提出的时间轴可以作为一个很好的粗略近似值。

资料来源:PoS 实施者的电话 #91

合并能做什么和不能做什么

合并不会大幅增加交易吞吐量和降低 gas 费用。它只是将共识机制从工作证明 (PoW) 更改为权益证明 (PoS)。在其他条件相同的情况下,由于区块生产速度将从约 13 秒提高到 12 秒,费用将略微降低。

合并后质押的 ETH 不能被提款。上海硬分叉预计将在合并后的 6-12 个月内启动,在进行分叉后才可以在信标链上提取质押的 ETH 和发行新的 ETH。然而,交易小费和 MEV 的费用将在合并后立即流动。我们将在本报告稍后阐明提款的运作方式。

合并不支持链上治理。一些 PoS 区块链具有链上治理,其规则和升级都会使用某种形式的链上投票进行治理 ( 例如 Cosmos 和 Polkadot)。但合并后的以太坊并非如此。与比特币或当前版本的以太坊类似,协议变更通过拥有广泛质押者的社会层在链下进行讨论并作出决定。

合并并不意味着质押者可以免费获得资金。在 PoW 下,以太坊协议必须提供足够的激励来补偿矿工的运营费用,并在此基础上使他们获得微薄的利润。一个普遍的观点是,通过过渡到 PoS,验证者几乎没有持续成本,质押者可以轻松享受高收益。

但质押并不是免费的。与其他 ETH 收益相比,验证者在选择将资金投资于 ETH 和将其 ETH 质押在信标链中时都有资本机会成本。如果质押是免费的,人们将持续不断的获得和持有更多的资本,直到一个类似平衡点。事实上,这种情况在 5 - 6 月平仓的 stETH 杠杆交易中就已经出现。

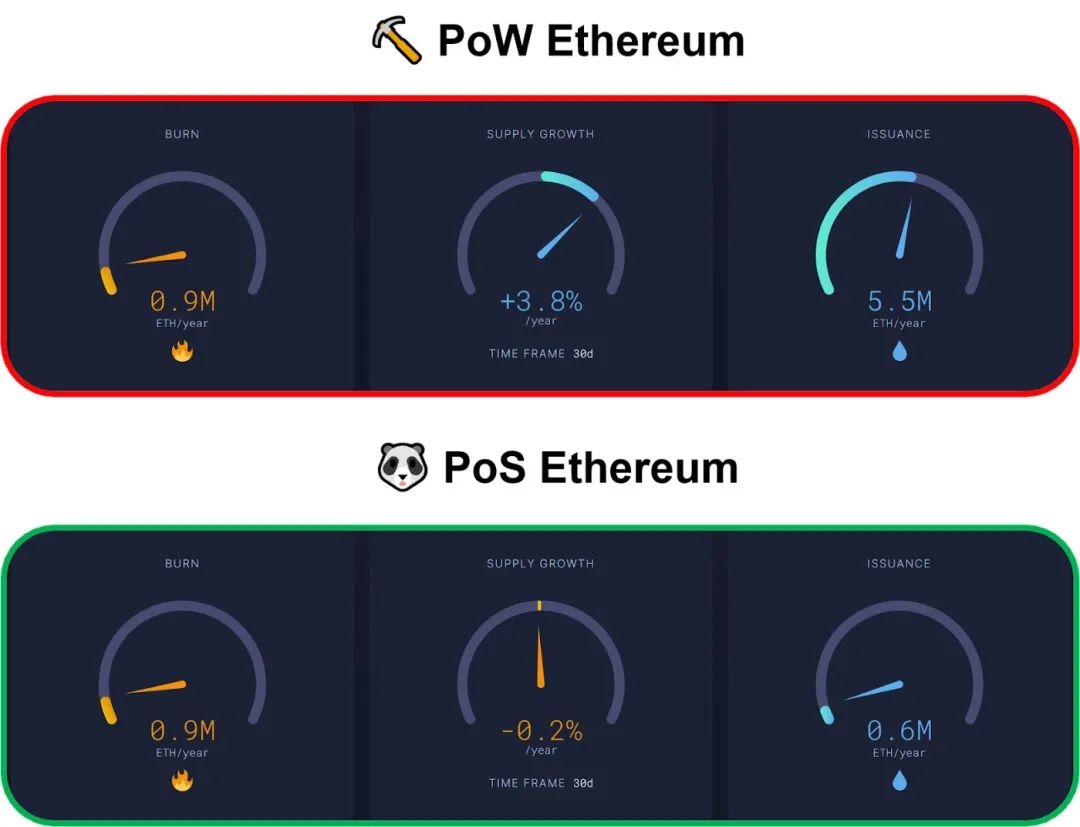

合并显著的改变了以太坊的货币政策。以太坊目前正在奖励信标链上的矿工 ( 以每个区块 2 个 ETH 的速度 ) 和验证者。合并后,对矿工的奖励将停止,这会导致 ETH 的发行将减少约 90%,其被称为「三重减半」。

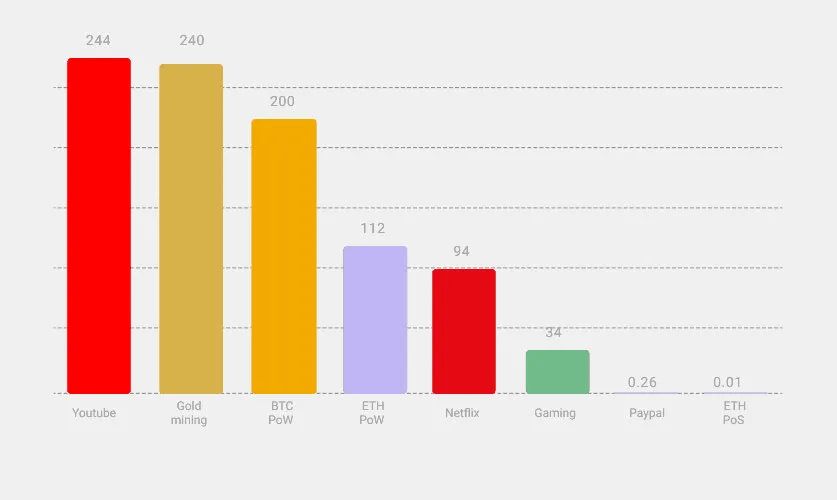

合并大大减少了以太坊的能源消耗和碳排放。在 PoW 模式下,实体需要购买能源密集型的采矿设备来确保以太坊网络的安全,这导致了高电量消耗和硬件浪费。以太坊目前的能源消耗与智利的能源消耗相当;碳足迹与香港相似。

合并后,实体质押抵押品会确保网络安全。在获取更强大的采矿设备方面不再有竞争,从而大大减少了能源支出。大多数预测表明,以太坊的能源消耗将减少 99.95% 以上。

预计每年能源耗用量(TWh/yr)

来源:Ethereum.org, Digiconomist

重点 - 关键领域

「三重减半」

此次合并预计将显著改变进出以太坊生态系统的资本流动。

在供应方面,以太坊目前正在激励矿工 (PoW 下 ) 和验证者 (PoS 下 )。矿工以每个区块 2 个 ETH 的价格生产新区块,以此他们将获得铸币税,奖励也将分发给信标链上的验证者。合并后,对矿工的奖励会停止,以太坊的发行会减少约 90%。这就是为什么这次合并也被通俗地称为「三重减半」——这是对比特币减半周期的认可。

以太坊可以减少 ETH 的发行,因为与 PoW 相比,PoS 是一种更有效的网络安全方式。在 PoW 下,以太坊需要发行足够的 ETH 来支付矿工的成本 ( 购买采矿设备和支付电力 ) 以及微薄的利润。在 PoS 下,以太坊只需要支付资金的机会成本。此外,PoW 只能通过奖励来激励良好行为的矿工,而 PoS 也允许以太坊通过削减来抑制不当行为。

合并后,以太坊将出现通缩

来源:Ultrasound.money

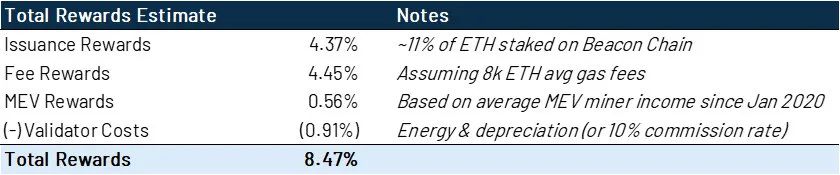

由于诸多因素,合并后对以太坊的需求预计也将增加。首先,对验证者的质押奖励将立即增加。验证者将收到 PoW 矿工当前获得的交易小费,可能会将 APR 提高约 2-4%。此外,由于他们能够重新给交易排序,所以也会开始赚取 MEV(最大可提取价值)。研究 MEV 突发行为的研发机构 Flashbots 的研究人员表示,由于 MEV( 假设有 800 万个质押的 ETH),验证者的收益率可能会额外增加 60%。因此,如果合并发生在今天,由于上面提到的所有因素,验证者可以期望总共获得约 8-12% 的年利率。

如果合并发生在今天,总质押收益率

来源:@StakeETH,@eth2calculator, Etherscan, Beaconcha, Flashbots

注:MEV 奖励的估计是保守的,因为它是来自 Flashbots 的下限估计。

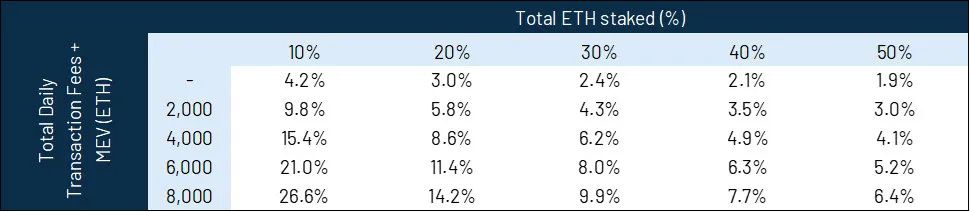

当然,这样的收益率是不可持续的。因此,我们预计合并后质押的 ETH 将显着增加。如果质押占总 ETH 的比例与替代性的 L1 相当 (Solana 和 Tezos: 75%, Cosmos: 64%, NEAR: 39%),那么以太坊质押收益率将压缩到年利率 2% 以下。

合并后总质押收益敏感性分析

来源:@StakeETH,@eth2calculator, Etherscan, Beaconcha, Flashbots

预计会影响 ETH 供需的其他因素包括:

成功从 PoW 过渡到 PoS 后,ETH 降低了其风险。

消除对能源使用的批评,网络能源支出将下降 99%。

由于其质押回报,以太坊将越来越多地被视为一种金融工具,类似于股权或永久债券。

直到上海硬分叉后才会启用信标链的提款,预计在合并后的 6-12 个月内启动。

上海硬分叉

在信标链中提款这件事,通常是有误解的。合并时不会启用在信标链上质押的 ETH 提取和新的 ETH 发行。相反,它将在上海升级中启用,暂定在合并后的 6-12 个月。

然而,优先级费用和 MEV 费用 ( 可能占总质押奖励的一半以上 ) 可以在合并后立即提取。

合并后资本外流?

上海硬分叉后允许两次单独提款。首先是部分提款——允许活跃的验证者提取累积奖励,并将他们的质押余额降低到 32 个 ETH。这些是很重要的,因为它允许验证者在不完全关闭和重新激活验证者的情况下提取他们生成的收入。它还允许验证者最大限度地提高效率,因为当验证者的余额超过 32 个 ETH 时,多余的代币没有效率。如果不提取部分资金,挣来的回报就会成为闲置资本。

每个 epoch 的最大部分取款数量目前设置为 256。每天包含 225 个 epoch,因此每天有 57,600 个验证者可以提取他们的奖励。目前,所有活跃验证者的平均余额为 33.66 个 ETH。我们可以预计,在上海升级时,该数字将攀升至 34 个 ETH 左右,这意味着市场将出现部分提款:

(34-32) x (57600) = 115200 ETH / 天

( 如果 ETH = 1500 美元,约为 1.73 亿美元 )

这可能会持续 7 天(基于当前的 410k 验证者集)到 14 天(如果验证者集增加到 800k)。

验证者可以选择全额提款。为了确保以太坊网络的安全性,每个 epoch 的全额提款和提款都是有限的,目前设置为每个 epoch 大约 6 次。如果当前所有活跃的验证者都想提款,则需要一年以上的时间。

我们预计,从部分提款中获得的大部分回报将会创建新的验证者,而不是向市场出售,而且对新存款的需求将超过全面提款可能带来的潜在抛售压力。尽管如此,我们还是指出了这一动态,因为它与基于 PoS 的区块链网络的运行方式不同,并且会造成混乱。

结果

ETH 发行减少约 90%。

在 6 个月到 1 年的时间里,验证者的本金 (32 个 ETH) 和发行奖励将是缺乏流动性的,并被卡在信标链上。

通过通货紧缩的货币政策和对质押 ETH 的需求,可能会继续减少流通的 ETH 供应。

构建区块

MEV 已经从几年前的一个小众话题发展成为今天区块链研究的焦点。MEV 影响区块链的所有领域。MEV 的全部影响超出了本报告的范围,所以我们仅将简要介绍 MEV 在合并后如何影响验证者。

最大可提取值 (Maximum Extractable Value,简称 MEV),广义上是指矿工或验证者在给定可用操作的情况下可以在一系列区块中增加其余额的总量。这些操作可以包括重新进行交易排序、审查区块,甚至尝试重新组织链。一些常见的 MEV 形式包括三明治攻击、套利和清算。

MEV 的历史和当前状态

在以太坊的当前状态下,大多数用户通过钱包将他们的交易发送到公共内存池。搜索者不断监控内存池,以寻找潜在的利润机会。在 MEV 的早期,搜索者通过出价高的 gas 价格来获得交易优先权,从而抓住了这些机会。

随着 MEV 变得更具竞争力,导致出现了优先 gas 拍卖 (PGA),这增加了网络负载,进而导致 gas 价格波动,区块空间使用效率低下等问题。其他负面外部性也开始不断出现。团队开始在全球范围内构建基础设施,以提供对各种内存池的更快、更广泛的访问。矿工提供的服务允许搜索者绕过公共内存池,私下执行交易。

其实出现了几种缓解这些负面外部性的解决方案。最突出的是 Flashbots。

这些解决方案在很大程度上使 MEV 民主化。发现独特的 MEV 机会的搜索者可以避免向其他搜索者透露他们的策略,并获得大部分利润。为了更有竞争力的策略 ( 如套利 ),矿工通过搜索者提交的竞价来获得 MEV 收入。

合并后的 MEV

在合并之后,验证者将取代矿工。但是在协议级别没有内置机制来帮助验证者捕获 MEV。如果不加以控制,这种结构将使专业公司和更大的实体通过设置多个验证者和构建最佳区块的策略来更好地捕获 MEV。其他验证者将无法有效竞争。

幸运的是,Flashbots 还创建了一个名为 MEV-boost 的合并后替代方案。MEV-boost 允许验证者将他们的区块空间拍卖到公开市场并最大化他们的质押奖励。

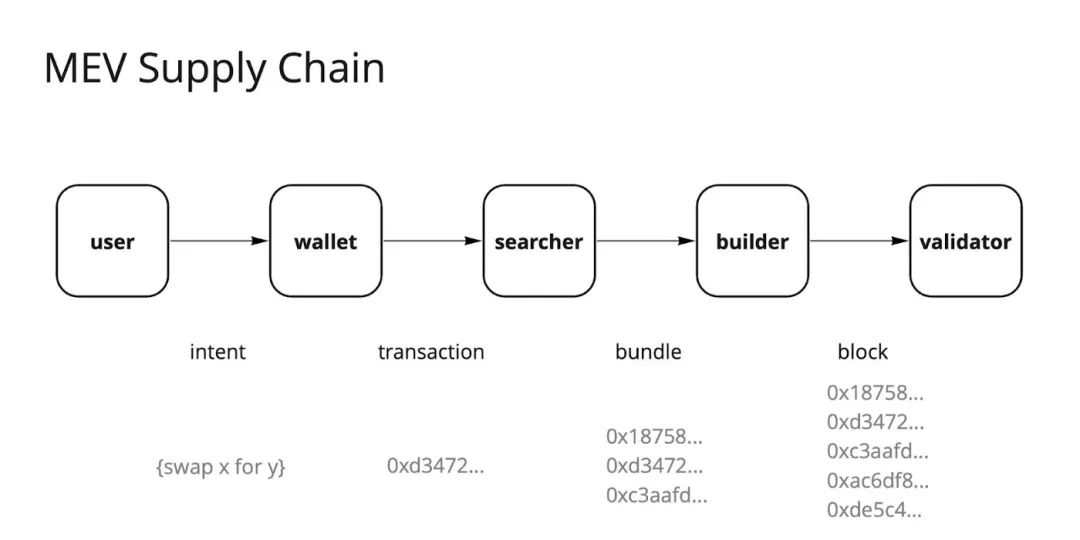

MEV 供应链

来源:Flashbots

在这个框架下,搜索者将继续从 MEV 中寻找获利机会,并竞标他们的捆绑包可以被纳入。构建者聚合所有这些捆绑包以构建支付最高的最佳完整区块。当轮到验证者提出区块时,他们会向 MEV-Boost 中继查询支付最高的有效载荷并将其包含在他们提议的区块中。

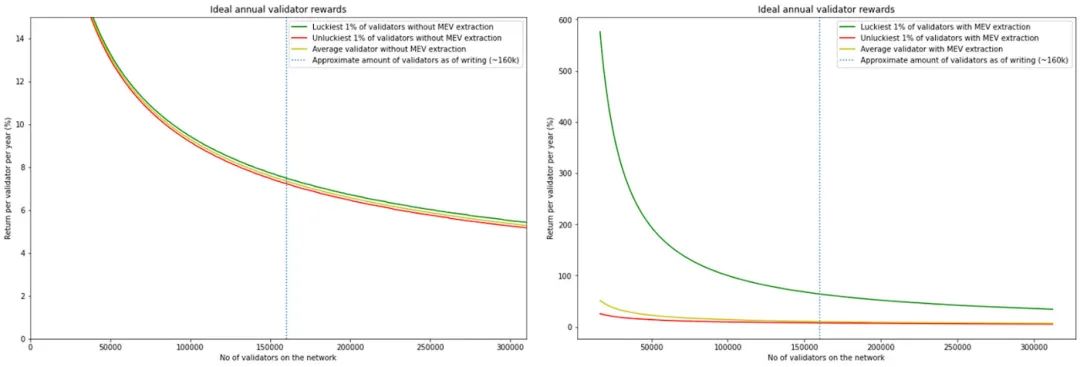

然而,MEV 奖励会有变化。例如,高波动期往往会带来更高的 MEV 费用。在这些时期提出建议的验证者可能会得到更高的 MEV 奖励。Flashbots 去年的一项研究证实,考虑 MEV 因素后,验证者之间的不平等会加剧。

无 MEV( 左 ) 和有 MEV( 右 ) 验证者之间的不平等

来源:Flashbots

注意,绿线和红线之间的距离随着 MEV 提取而显着变宽。

因此,能够通过运行数千个验证者来社会化 / 平滑 MEV 的大型机构和验证者池将从中受益。这种动态与今天在家工作的 GPU 矿工加入矿池的原因类似——稳定性和收入的可预测性。多区块 MEV 的潜力是更进一步的力量源泉。

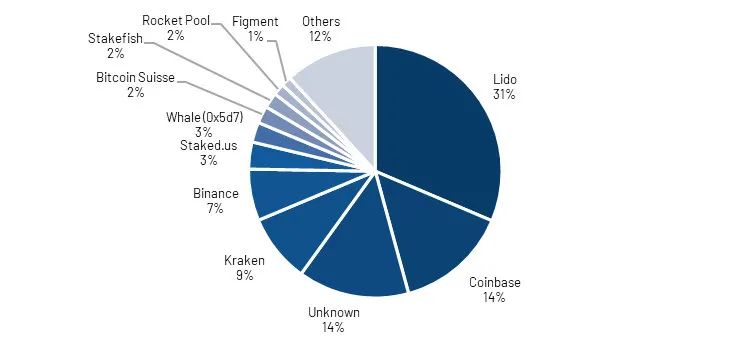

质押池的验证者分配

来源:Beaconcha.in

直到以太坊将 MEV 平滑构建到协议层 ( 这是目前正在进行的工作 ) 之前,验证者池和中心化实体可能会继续获得市场份额。

矿工、分叉等

矿工是以太坊生态系统的重要组成部分。他们总共在 GPU 上花费了大约 150 亿美元。合并后,他们所有的设备和基础设施都将被闲置,并需要寻找替代用途。在合并的预期下,GPU 的转售价格已经比今年年初下降了一半。

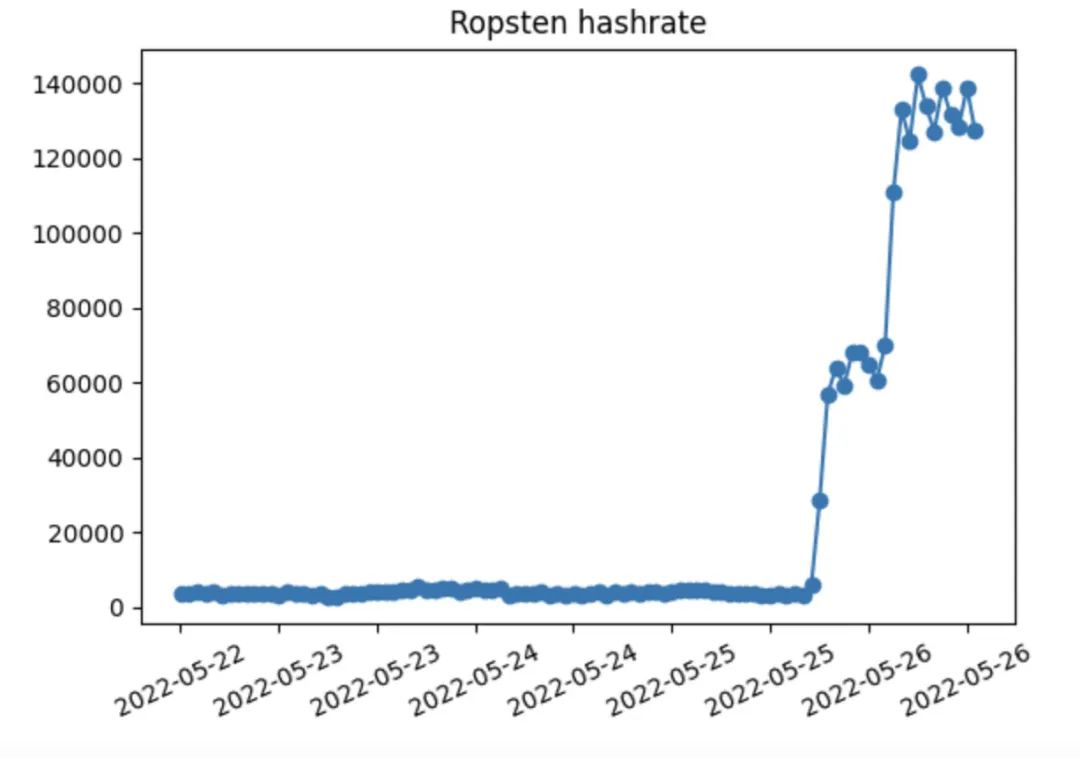

因此,矿工在合并之前和之后所做的事情仍然高度不确定。已经观察到一些可以说是对抗性的行为。今年 5 月,在 Ropsten 信标链上线之前,一名矿工显著提高了哈希率以达到 TTD ,使得开发者不得不在 Ropsten 上重新测试合并。

用矿工的话来说,这样做的理由是:「这是对 ROPSTEN 网络的压力测试,看看如果合并超出计划会发生什么。」

矿工造成的 Ropsten 哈希率突然飙升

来源:bordel.wtf

在合并之前,矿工的反应可能会更加激烈,这将严重降低以太坊上的用户体验。

例如,矿工可以窃取 MEV。当搜索者通过 Flashbots 向矿工发送捆绑包时,搜索者相信矿工不会窃取 / 暴露 / 抢占先机。随着合并的临近,矿工可以开始这样做,因为被抓的成本会降低。

矿工理论上也可以开始运行客户端,重组以太坊区块链以追溯捕获 MEV。这些工具是过去提出的,但在很大程度上受到社区的反对。大型矿池没有采用它们,主要是为了其声誉和避免损害以太坊网络。

资料来源:@ethermine_org

我们希望像 Ethermine 这样最大的矿池不会有恶意行为。F2pool 是全球第二大矿池,早在很久以前就与其姊妹公司 Stakefish 进行了合并。Ethermine 还推出了质押池服务测试版。

尽管如此,规模较小的矿工可能会试图通过恶意行为在合并前勉强获得尽可能多的收入。

矿工们将何去何从?

合并后,如果这些机器试图在加密生态系统内运转,最有可能的候选是以太坊经典,这是 2016 年 DAO 黑客攻击导致的以太坊分叉。就在本周,第八大以太坊矿池 Antpool 承诺投资 1000 万美元开发以太坊经典的生态系统。

但以太坊经典的每日费用比以太坊小多个数量级。此外,如果矿工大量使用 GPU 哈希率,尤其是在价格不上涨的情况下,那么开采这些网络的盈利能力将不可避免地下降。

GPU 可开采的区块链

显然,其他 GPU 可开采的区块链无法处理合并后大量闲置的 GPU。此外,Bitpro 估计,GPU 矿工要想在加密生态系统中保持盈利,那么大约 95% 的 GPU 需要被关闭。这种情况不太可能在合并后立即发生。

因此,矿工有可能在合并后试图保持 PoW 分叉。一些矿工已经获得了对 ETHPoW 分叉的支持。如果一些交易所支持分叉,而一小群矿工继续使用分叉,那么分叉的寿命可能比预期的更长。

即使发生这种情况,几乎所有用户和开发人员都会坚持使用规范的 PoS 以太坊。ETHPoW 分叉没有任何有意义的哲学或意识形态支持。此外,现在以太坊的生态系统与 2016 年 ( 当时发生了 ETH / ETC 分叉 ) 有很大不同。现实世界的资产发行方,如 Circle (USDC) 和 Tether (USDT),将只支持规范链上的铸币 / 赎回。打包资产 ( 如 wBTC) 也将这样做。L2 和桥也将只支持从主链上桥接的资产。ETHPoW 分叉上的 DeFi 变成了一种奇怪的存在,数十亿资产一夜之间会变得无用。

因此,我们预计分叉可能会引起很多头条新闻,但从长远来看,其价值可以忽略不计。

定价?

流动性质押衍生品

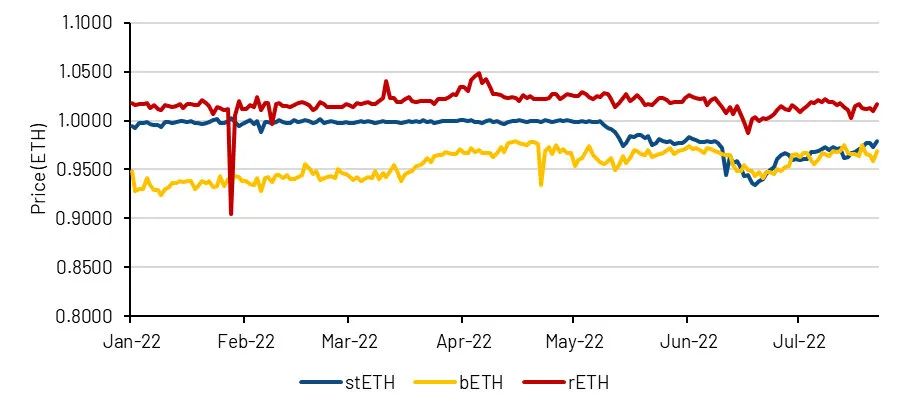

流动性质押衍生品可以作为市场情绪的衡量标准。最大的三家是 Lido (stETH)、币安 (bETH) 和 Rocket Pool (rETH)。

stETH 和 bETH 正在调整代币基础——代币余额与 ETH 的比例为 1:1,代币余额定期更新以反映奖励。因此,在上海硬分叉后,stETH 和 bETH 应该会收敛到 1 个 ETH 的价格,因为用户将能够在 ETH 和他们的流动性质押衍生品之间套利。

相比之下,rETH 被设计为一种增值代币。因此,rETH-ETH 的汇率会随着时间的推移而增加。然而,将 rETH 交易回 ETH 是需要取决于协议流动性的,在提款启用之前其是有限制的。因此,rETH 的市场价格在过去一年中出现了波动。

流动性质押衍生品的价格表现

资料来源:CoinGecko

在今年 5 月之前,由于质押 ETH 的需求很高,stETH 的交易基本上与 ETH 持平。这进一步强化了 ( 不正确的 ) 观点,即 stETH 与 ETH「挂钩」,就像 1 USDC 与 1 USD 挂钩一样,这给了市场参与者杠杆化其收益率的信心。在这种交易中,参与者将他们的 stETH 存入货币市场协议 ( 最常见的是 Aave) 作为抵押来借入 ETH,用借来的 ETH 进行质押以获得 stETH,并再次循环交易。

出现了几款提供杠杆 ETH 质押的产品

从 5 月份开始的市场动荡事件迫使大型市场参与者,尤其是 Celsius 和 Three Arrows Capital,出售他们的 stETH 抵押品。stETH-ETH 流动性的缺乏和拥挤的杠杆交易导致很多人试图通过一扇小门退出。

拥挤的交易通过同一扇门

资料来源:沙丘(@LidoAnalytical)

市场定价

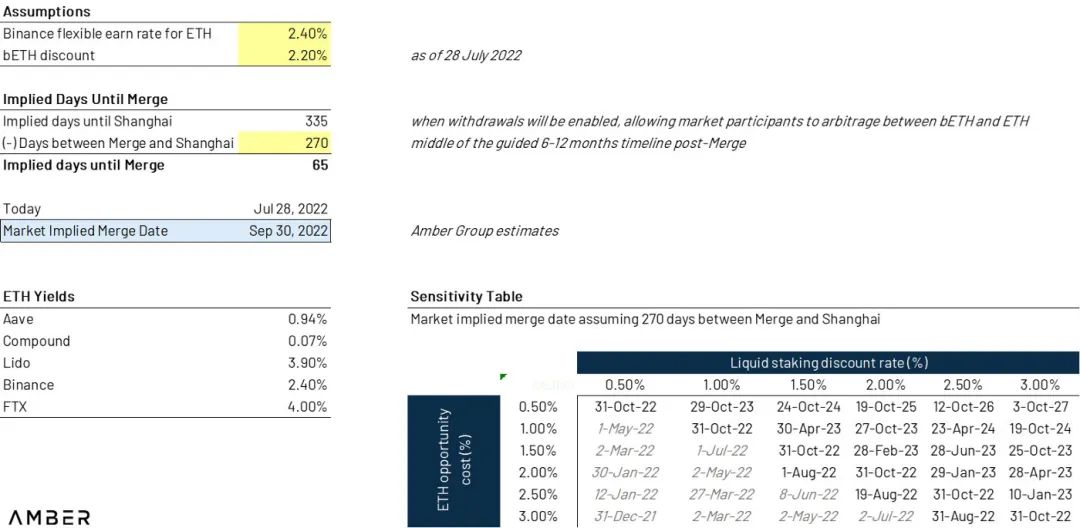

bETH 目前的交易价格比 ETH 折价 2.2%,而其「灵活」的质押收益率为 2.4%。

开发人员已指出上海硬分叉发生在合并后的 6-12 个月。假设这些估计的中间值,这意味着合并将在 2022 年 9 月 30 日左右发生。

考虑到流动性因素和市场技术因素,这种近似方法并非完美,但可以用来衡量市场情绪。同样的操作也可以用于 stETH,但我们使用 bETH 和币安的灵活收益率来排除交易对手风险的影响,也更容易抵消资本的机会成本。

ETH / BTC

ETH / BTC 比率也经常被用作以太坊的情绪指标,同时剔除可能影响整体加密货币价格的更广泛的宏观波动。自 5 月以来,主要的加密货币事件——如 Terra 和三箭资本——使情况变得更加糟糕,因为据称在此期间这两种资产都被强制出售。然而,自 7 月初以来,ETH/BTC 已经上涨了 20-30%,刺激了进一步的合并叙事。

资料来源:币安,TradingView

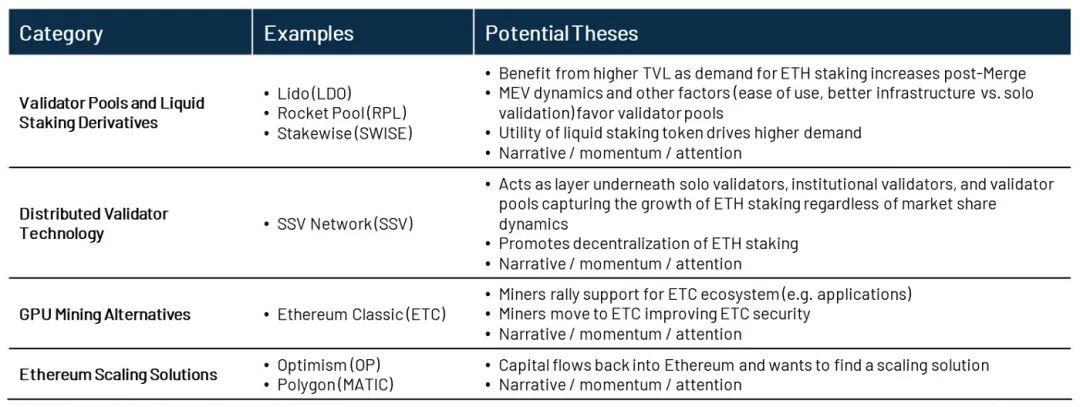

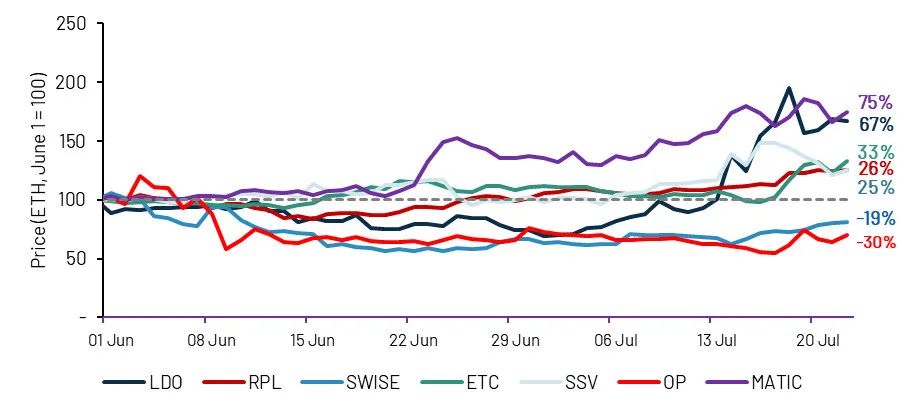

合并的受益者

以 ETH 为基准的一些公开交易的代币的价格表现也提供了对市场情绪的另一种解读。

合并的受益者包括:

自 6 月以来,上述类别中的大多数代币的表现都强于 ETH,只有几个例外。

精选代币的价格表现 ( 以 ETH 为基准 )

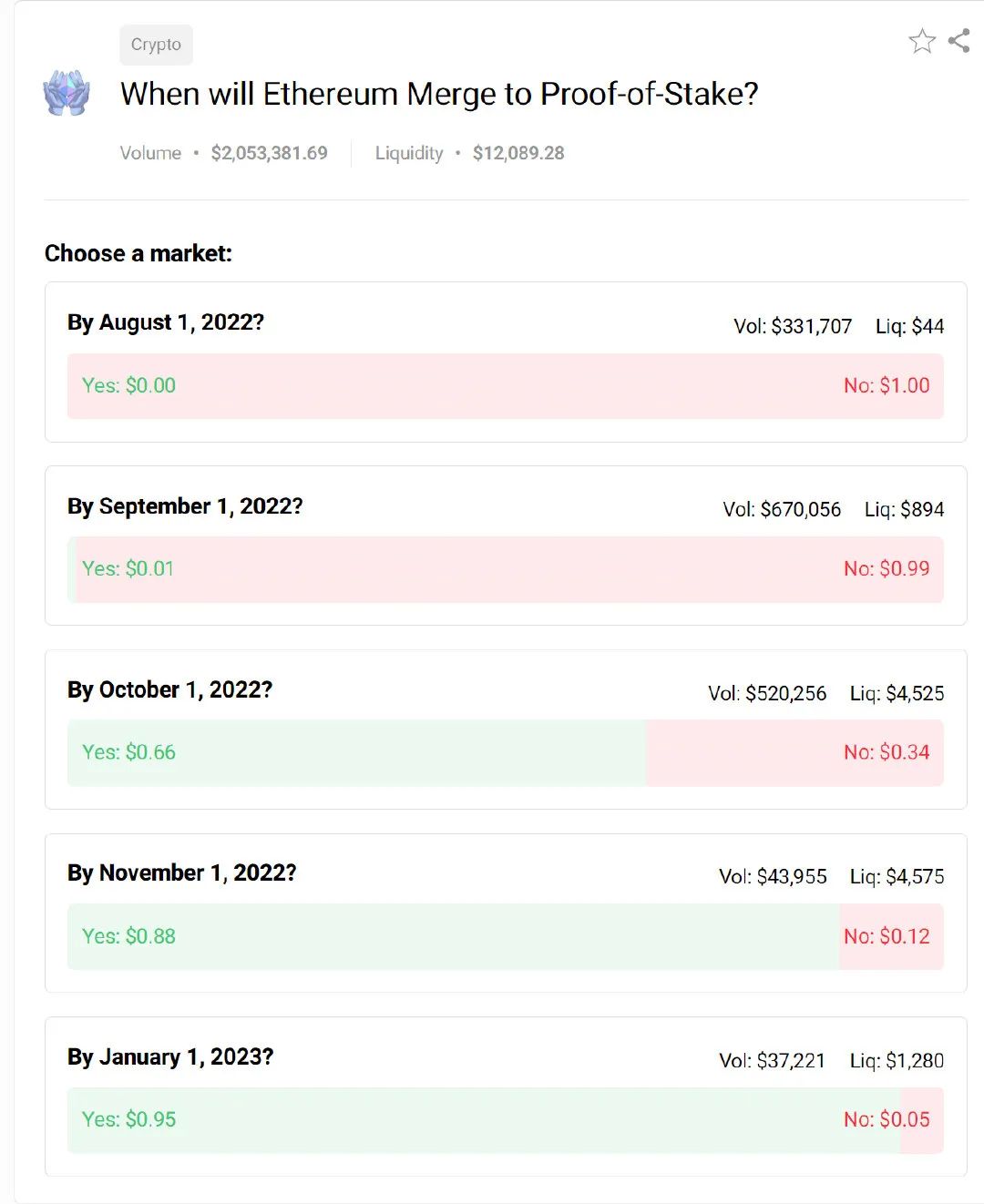

Polymarket

Polymarket 拥有最大的合并预测市场。尽管流动性低得令人难以置信,削弱了它的预测能力,但它提供了另一种更简单的方式来衡量市场对合并的情绪。

目前,Polymarket 参与者认为,66% 的合并概率将按照拟议的时间表发生,95% 的概率将在今年年底发生。

合并的风险

执行风险。所有涉众之间的良好沟通是成功合并的关键。在合并之前,共识层上的验证者需要执行多个操作,比如更新正确的 TTD 值,保持节点的更新和同步。用户错误或错误信息可能导致节点丢失。共识层的客户端也可能有未发现的 bug。如果有足够多的节点故障,以太坊可能会暂时停止。在以太坊上运行的应用程序或交易所也存在执行风险。

以太坊社区一直在积极努力缓解这些风险。例如,社区团结起来改善客户多样性,将 Prysm 的验证者份额从 4 月份的 68% 下降到今天的 41%。这样一来,潜在 bug 的后果就大大减少了。

矿工风险。如上节所述,在合并前后,矿工的激励措施将会有所改变。

验证者风险。合并后会出现一组新的网络风险。一个攻击就是潜在的拒绝服务 (DoS) 攻击。提议者将被提前知道,这将激励一些参与者恶意 DOS 验证者。这也起到了一种中心化的作用,有利于处理和减轻 DoS 风险的机构验证池。

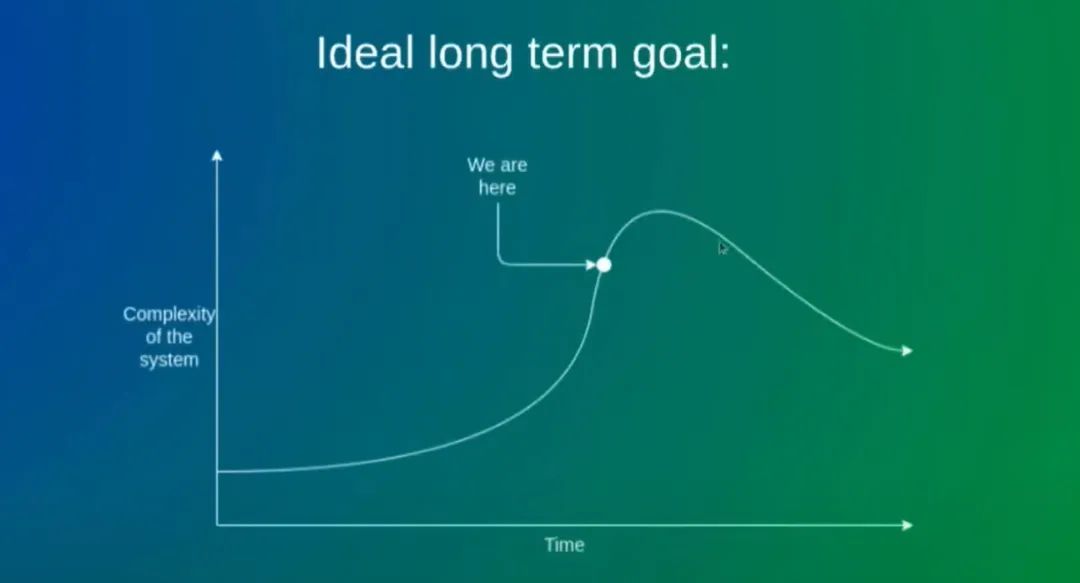

复杂性风险。以太坊将有效地合并两个独立的网络,扩大技术复杂性。要加入信标链,个人需要 2 个客户端。要运行验证者,就需要 3 个。想要获得 MEV 奖励,就需要 4 个。风险在于,随着以太坊的模块化和专业化,这种趋势会持续到出现专业化的程度,任何人都难以理解全貌。

Vitalik 在最近的 EthCC 演讲中也谈到了这个问题,号召社区开始思考降低以太坊的复杂性。

Vitalik 的理想长期目标 ( 针对复杂性,而不是价格 )

总结

原文链接