7 月 26 日,NFT 收藏者 zamunda.eth 于推特讲述了自己近期的糟心经历。

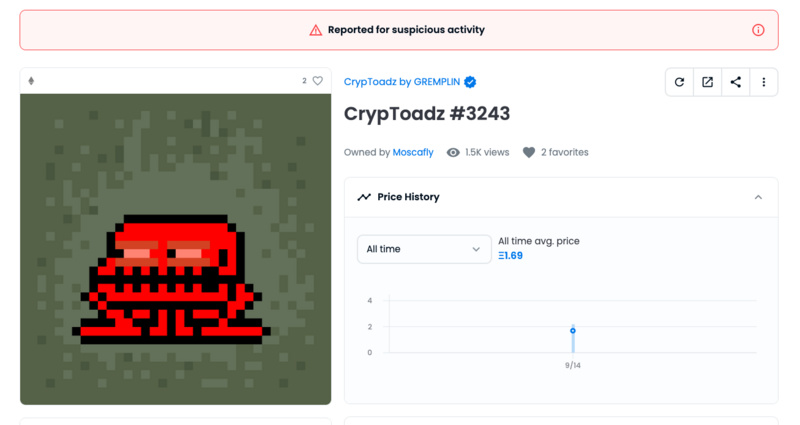

三个月前,zamunda.eth 购买了编号为 #3243 的 CrypToadz NFT,几个月来倒也无事,但今天 zamunda.eth 却突然发现 OpenSea 给该 NFT 添加了“可疑活动”标识,受此影响 zamunda.eth 将不能再于 OpenSea 挂单出售该 NFT(其他交易平台可以正常使用)。

一番调查之后,zamunda.eth 发现向 OpenSea 提交举报的是该 NFT 曾经的一位持有者(我们就叫他“暴脾气”吧)。“暴脾气”曾在 NFT 借贷平台 NFTfi 抵押多个高价值 NFT 并借出了加密资产,但在约定的还款期到来之时,却没能及时履行还款义务(没准抄底去了),因此这些 NFT 抵押品也进入了清算出售流程,zamunda.eth 正是这波出售的接盘选手之一。

此后,失去了所有 NFT 的“暴脾气”一怒之下在 OpenSea 提交了大量针对性的举报,这其中当前也包括针对 CrypToadz #3243 的举报,OpenSea 受理之后便给相关 NFT 打上了“可疑活动”标识。

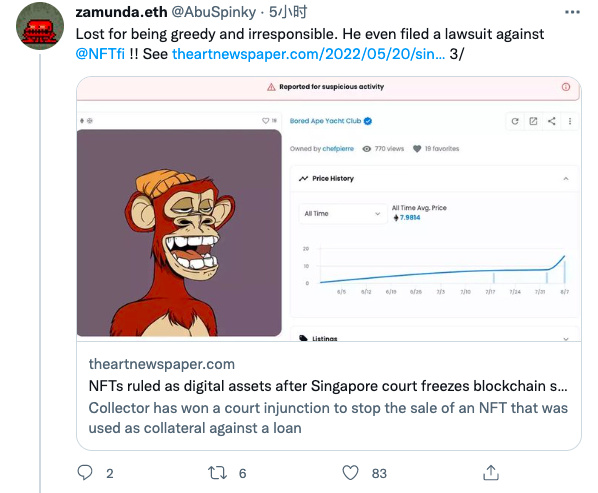

值得一提的是,“暴脾气”还针对其中一笔涉及 BAYC 的交易对 NFTfi 提起了诉讼。不过就 zamunda.eth 后续透露,两笔交易在细节上存在不同(NFTfi 每笔借贷交易的条款并不相同,需要由借贷双方协商统一),BAYC 相关交易中 NFTFi 确实存在一定的违约嫌疑,但在关于 CrypToadz #3243 的这笔交易中,向“暴脾气”借款的一方甚至延长过还款时间,但“暴脾气”却再次违约。

zamunda.eth 最后表示,OpenSea 不问任何缘由,仅根据“暴脾气”的恶意报复就冻结了相关 NFT,这对买家的利益造成了切实损害。

简单捋下此事涉及的五个主体,按出场顺序依次为:

“暴脾气”,这些 NFT 的前任 holder。

借贷平台 NFTfi,该平台允许借贷双方依照协商后的约定执行交易。借方可通过抵押 NFT 暂时借入一定的流动资金,在约定期到来之时还款(还要支付利息)并取回 NFT;贷方则可在约定期到来之时收回借款并获得利息收益,如果借方无法顺利还款,贷方有权支配(延期 or 清算)作为抵押物的 NFT;NFTfi 作为中间平台,负责在约定期间通过智能合约托管相关 NFT。

路人贷方,也就是借给“暴脾气”资金的用户,也就是他在多次被违约后选择了取消“暴脾气”的赎回权,对 CrypToadz #3243 执行了清算。

OpenSea,交易平台,也是后来冻结 CrypToadz #3243 的平台。

zamunda.eth,接盘侠。

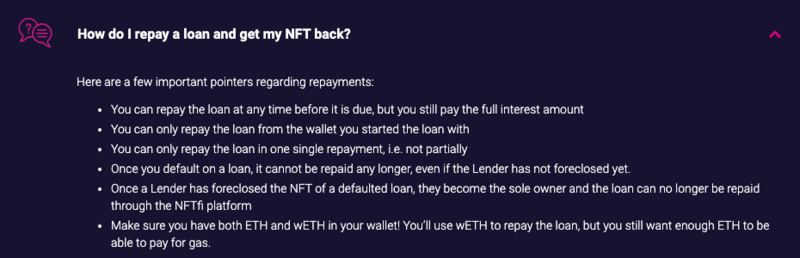

Odaily星球日报注:NFTfi 的一些还款细则

现在的情况是,zamunda.eth 作为一个普通的 NFT 收藏者,在不知情的情况下买到了 CrypToadz #3243,又因“可疑活动”标识无法在 OpenSea 正常出售该 NFT,其利益切实造到了侵害。

为什么会出现这种问题?

首先来说“暴脾气”,如果 zamunda.eth 的话是真的(暂时只有单方表述),“暴脾气”显然是主要的责任方,因借贷违约而蓄意举报,致使已不再属于自己的 NFT 流通受限,确实不地道。

其次是 NFTfi,作为一个借贷平台,其本身在业务运转上并没有什么问题。真正的问题在于,NFTfi 的整套清算执行流程似乎并没有被 OpenSea 视作正常交易,而是依照“暴脾气”的举报视作存在可疑活动。

再然后是路人贷方,作为“暴脾气”的对手方,他一度延长还款时限,在借方仍未还钱的情况下选择走清算路线,合情合理。

最后是 OpenSea,作为当前市面上最大的 NFT 交易平台,OpenSea 采用了较为严格的风控机制。我们翻了翻 OpenSea 的欺诈活动举报页面,发现在填写关于“NFT 被盗”的相关举报信息时,需要详细描述具体 NFT、区块链、地址、被盗原因等相关信息。虽然无法了解到 OpenSea 在收到相关举报后会如何进行审核,但结合本案可以试着推测,如果相关 NFT 存在于 OpenSea 平台之外的其他转移记录(“暴脾气”转给 NFTfi,随后又转给了路人贷方),或许会被 OpenSea 标记为“可疑活动”。

Odaily星球日报注:类似 zamunda.eth 这样持有“可疑活动”标识 NFT 的用户也可申诉解锁,但根据我个人了解,相关申诉的效率并不高,甚至会耗时数月之久。

综上,答案似乎已经清晰。事件的一大矛盾点就是 OpenSea 不知为何没有将 NFTfi 的清算执行流程视作正常交易,而是判定成了可疑活动。

当然了,OpenSea 作为与 NFTfi 彼此独立的平台,依据自身标准而非外部记录来执行风控也不难理解。然而,这一判断上的偏差却在客观上造成了这起关于 NFT 借贷业务的尾部小摩擦,也让我们得以有机会从全产业链的角度来再次审视 NFT 借贷业务。随着 NFT 借贷业务的进一步扩大,相关违约事件势必也会越来越多。对于依赖交易平台来执行清算的上游借贷平台来说,或许需要去和交易平台做一些 B 端的合作沟通,从而减少类似事件出现的可能。

此外,OpenSea 当前仍占据着整个 NFT 交易市场的绝大多数份额。在本次事件中,zamunda.eth 完全可以选择其他交易平台,但由于 OpenSea 的流量“垄断”,其他交易平台在出售效率上难免会打折扣,因此“可疑活动”标识才会如此具有杀伤力。一定程度上,这也可以被视为整个 NFT 产业的垄断风险,从市场的健康发展角度考虑,或许我们确实需要更多的交易平台。