本文来自 Nansen,由 Odaily 星球日报译者 Katie 辜编译。

随着 Web3 的蓬勃发展,加密借贷正成为加密玩家获得数字货币敞口、产生被动收入和加强投资组合的重要策略。

但对于刚刚进入加密领域的新手来说,加密借贷是如何运作的?涉及哪些风险?有哪些平台可用?本文将对这些问题一一解答。

什么是加密借贷?

加密借贷在 Web3 领域借用了传统的信用和抵押贷款概念。大多数情况,借款人可以通过提供他们的加密货币资产作为抵押来获得贷款。这也将是本文的讨论重点。另一边,加密货币借贷机构可以将加密资产放贷出去,以被动收入的形式获得利息,这很像传统银行提供的利息或储蓄账户。

在 DeFi 中,没有一个中心化机构来管理建立在区块链基础上的金融服务和产品。交易由智能合约控制,交互只需要一个加密钱包。与此形成对比的是 CeFi,CeFi 公司负责通过 KYC 规定的账户和交易,并要求用户创建一个账户来访问他们的平台。区别在于是否存在中心化和制度监管。这两种系统都有各自的优缺点,并提供丰富的加密借贷服务。

加密借贷如何操作?

加密借贷的操作原则相对简单。要获得贷款,需要以数字资产(如代币、加密货币、稳定币等)的形式进行抵押。具体金额由贷款价值比(LTV)决定,即贷款总额除以抵押品的市场价值。加密货币贷款是超额抵押的,这意味着 LTV 比率很低,贷出的金额低于资产的价值。借款人支付贷款的利息、还款期限可以不同。

用加密货币参与借贷,用户需将其资产存入一个借贷平台,等待借款人或投资者贷款。贷款方收取利息,利率根据资产类型和平台的不同各异。

DeFi 的借贷是通过智能合约来处理的,它可以自动化和控制资金的流动。因此,可变利率是由算法决定的,并迅速反映市场的变化。CeFi 的利率由第三方决定,往往更稳定,因为贷款资金通常贷款给借款人和有固定还款期限的机构。此外,CeFi 平台自有资金可以支撑市场小幅波动带来的利率变化。

加密借贷利率

加密货币借贷利率取决于平台和资产类型。CeFi 贷款平台通常有更高的收益率,与代币等其他资产相比,稳定币/法币存款往往能获得更高的利息。APY(年收益率百分比)指的是在一年内获得的利息,用来比较不同的利率。

对于像 ETH 和 BTC 这样的代币,CeFi 平台的年利率通常为 2% - 6%,而 DeFi 平台的年利率通常为 0% - 1%。而对于稳定币来说,CeFi 的产品范围从 10%-12%,DeFi 的利率差异很大。

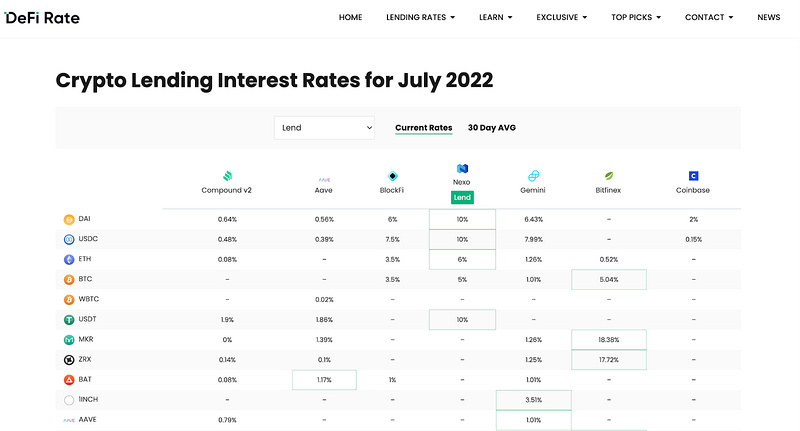

由于借贷利率取决于市场条件,通过 DeFi Rate 或 CryptoStudio(如下图所示)多查看贷款利率是个不错的方法。

DeFiRate数据仪表盘

热门的 DeFi 借贷平台

过去几年,去中心化的借贷平台迅速流行起来。这些平台上没有金融中介机构,交易由智能合约管理。此外,用户不需要经过信用审查,因此不需要经过审批程序。我们将在本文中介绍三家大的 DeFi 借贷平台:

1. Aave

Aave 是 2017 年最初部署在以太坊区块链上的一个 DeFi 借贷平台。Aave 实际上是一个贷款池系统,在这个系统中,贷款人将资产存入流动性池以赚取利息,借款人在贷款时从这些池中提取资金。可以借到的金额取决于提供的抵押品和可用的流动性。

目前,Aave 支持 17 种加密货币,并有两种原生代币:aToken 和 AAVE。代币被发行给流动性提供者,代表另一种资产(如aBTC、aETH),并被用于代表抵押品和赚取的利息。AAVE 是一种治理代币,持有者可以对影响 Aave 未来的决策进行投票,也可以作为抵押品。此外,Aave 提供固定利率和浮动(可变)利率,以及在两者之间切换的选项。

用户可以通过在一种货币中提交抵押品,并在另一种货币中借款,从而获得对不同加密货币的敞口。另一个独特的特点是提供快速贷款,这种贷款不需要预先抵押,必须在同一笔交易中偿还。

2. Compound

Compound 是另一个运行在以太坊链上的 DeFi 借贷平台。与 Aave 类似,用户可以将数字资产存入贷款池以赚取利息或从这些池中获得加密贷款。

Compound 还提供两种原生代币:cToken 和 COMP。ctoken(例如 cETH, cDAI)与加密货币资产挂钩,可以不受限制地由存入流动性池的贷款人获得。但是,它们只能用于锁定在协议中的特定资产。COMP 用于与 Compound 市场的用户交互,贷方根据其钱包中 cToken 的数量接收 COMP。Compound 只提供与市场流动性成反比的可变利率。

Compound 允许用户获得各种货币(与 Aave 类似)。此外,任何持有 COMP 的人都可以影响平台的未来方向——这包括能够提议和投票修改协议,这将激励用户持有代币。

3. MakerDAO

MakerDAO 是以太坊网络中使用最广泛的平台之一。Maker 有两种原生代币:DAI 和 MKR。DAI 是一种与美元挂钩的稳定币,发行对象是已存入抵押品的借款人。MKR 是一种治理代币,授予持有者规范未来平台开发的权利。

MakerDAO 还拥有 Maker vault(资产库),每次抵押被存入或取出时,都在这里创建和销毁 DAI。这种灵活性使 DAI 与美元挂钩的汇率得以维持。

热门的 CeFi 借贷平台

CeFi 借贷平台有一个中心化机构,负责保管其用户的数字资产。标准服务包括钱包、加密贷款和交易。一些平台还提供加密信用卡或原生代币。与 DeFi 平台非常相似,原生代币持有者占有优势,如用户折扣、贷款限额增加和贷款/借款时更好的利率。

利率取决于存款金额、资产需求和贷款期限。其他独特功能包括可以选择贷款法币,支付利息的货币灵活性,或使用 NFT 作为抵押品。

然而,一些 CeFi 平台最近面临资不抵债的问题。比如,Celsius 最近为了保持流动性和稳定运营,暂停了所有提款,并申请了破产。在三箭资本清算后,Voyager 也以类似的方式倒闭。由于缺乏联邦监管,目前尚不清楚客户是否能收回部分或全部资金,这给选择中心化贷款服务的用户增加了一层风险。

加密货币借贷安全吗?

加密贷款存在诸多风险,其中最显著的风险之一是市场波动。由于贷款被超额抵押,在清仓或追加保证金的情况下,市场波动可能会使用户的损失倍增。当大量资金通过 DeFi 系统流动时,与低流动性和利率变化有关的问题也可能发生。对于放款方来说,总有协议范围内资不抵债的风险,尽管协议有各种各样的系统来减轻这种风险。

此外,加密贷款平台不像传统金融机构那样受到严格的监管。加密借贷的税收影响尚不清楚,重大损失也没有得到联邦保险。这是一把双刃剑——虽然加密贷款更容易获得,利率也很有吸引力,但它本身就比传统贷款风险更高。

与其他 DeFi 策略相比,由于潜在的保证金追缴或违约,借贷确实具有更高的风险。Yield farming 的损失可能性较大,但可以提供更好的回报。

研究和选择一个可靠的、有强大资金支持的平台是降低风险的关键。借贷平台的安全性是至关重要的,尤其是在 DeFi 应用程序中,代码漏洞可能导致黑客攻击和漏洞利用。另一个考虑因素是平台是否有任何类型的保险保护。对于 CeFi 来说,资产管理的责任落在了交易所身上,因此有必要调查支持任何借贷平台的投资者。尽职调查应该包括了解一个平台的商业模式/白皮书,研究用户基础和社区,并寻找任何黑客入侵的记录。

玩转加密借贷的步骤

加密借贷的第一步是研究并选择一个借贷平台。

选择平台后,获得加密货币贷款可以归纳为以下几个步骤:

加入这个平台。CeFi 则需要创建帐户。在 DeFi 上则需要将钱包与借贷平台连接起来;

选择存款抵押品的种类和金额。选择贷款的类型和金额。记得要仔细研究;

存放抵押品;

把钱存入你的账户或钱包。从存放抵押品到收到贷款所需的时间通常很短。

把加密资产放贷出去的过程也非常简单:

加入这个平台。就像借款一样,CeFi 和 DeFi 的平台选择众多。确保你了解利率和贷款协议的其他条款;

选择要存入的加密资产的类型和金额;

将资金发送到平台;

获得收益。在 DeFi 和 CeFi 平台上,利息都可以以同样的方式支付。此外,CeFi 平台有时会提供用于支付利息的原生平台代币。

如何找到最佳借贷机会

学习了加密借贷的基础知识后,接下来就是寻找机会。Discord 和 Twitter 是获取加密领域重大动向的最新消息的来源。请记住一些关键指标,包括利率、存取款限制、支持资产类型、贷款期限、费用和平台风险(包括保险覆盖范围)。

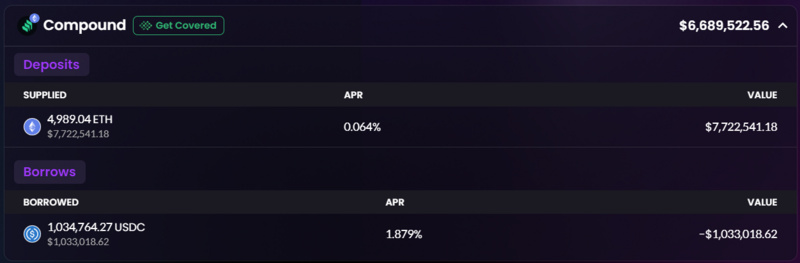

为了进行更深入的分析,可使用 Nansen 的 Ape Board 进行跟踪,可以看到特定钱包的公开借贷仓位。例如,下图显示了一个位于 Compound 中的示例钱包。

Ape Board投资组合跟踪仪表盘

加密借贷的未来

加密借贷已经确立了自己作为加密领域的关键地位,并将继续保持。然而,监管的未来仍然是模糊和未知的。目前,还没有明确的法律规范加密资产的借贷性质,未来可能会有更多的政府参与。与此同时,加密借贷提供了加密资产多样化的不同选择,可赚取被动收入,并通过利用加密贷款探索 Web3 领域。