作者 | Azuma

编辑 | 郝方舟

出品 | Odaily星球日报(ID:o-daily)

过去几天,加密货币市场又迎来了新一轮的瀑布行情,作为本轮下跌“排头兵”的 ETH 接连失守 1700、1500、1200 美元等重要关口。周线之上,ETH 更是已连续 10 周收阴,这也意味着 ETH 在过去近三个月的时间里几乎都是在单边下行。

数据取自:FTX

极端行情之下,连带影响也接踵而至。合约市场方面,全网爆仓资金总量接连两日超过 5 亿美元;DeFi 方面,锁定在各大生态之上的资产总价值已跌破 1000 亿美元关口;NFT 市场也不可能“独善其身”,交易量及项目的地板价双双下挫。

FUD从何而来?

关于 ETH 近期暴跌的导火索,市场上有诸多说法,抛开老生常谈的宏观加息影响和整体金融环境不提,stETH 日益加剧的折价无疑是当下最牵动短期市场情绪的潜在黑天鹅。

关于这一点,前些天 Odaily星球日报发表了「stETH脱锚加剧,“打折的ETH”还能抄底吗?」,文中详述了 stETH 的机制、折价的原因、Celsius 的影响、潜在的套利空间等等,结合对 ETH 2.0 的开发进程的乐观预期,最终我们给出的结论是 stETH 可能会继续折价,但在套利资金的平衡作用下,其相对 ETH 的报价很难出现太大幅度的偏离,更不可能像 UST 那样彻底崩盘。

不过,随着过去几天 ETH 的大幅下跌,市面上关于 stETH 的 FUD 情绪越来越浓,“下一个 UST”、“死亡螺旋”、“Celsius 彻底爆了”等话语高频出现在社交媒体的讨论中……鉴于市场环境如此糟糕,已经不起太多不必要的折腾了,作为媒体从业者有必要去做一次力所能及的“去伪存真”,结合市场动态就 stETH 的最新情况再做一次梳理。

首先需要明确的是恐慌的来源,ETH 的下跌为何会加剧市场对 stETH 的恐慌?主要原因有两点,一是随着 ETH 的进一步走低,市场判断 Celsius 会面临更大的提款压力,从而不得不抛售手中的 stETH 来换取 ETH 还债;二是考虑到 Aave 等借贷平台上存在着相当大规模的 stETH 借贷仓位,价格的快速下行或将导致这些 stETH 陷入清算风险。两者都会造成 stETH 较 ETH 折价的进一步放大,从而加剧整个市场的恐慌情绪。

Celsius:为了活命,只能服下猛药

那么,这两条线现在究竟是什么情况呢?先来说说 Celsius,该平台今天有两个相当重要的消息。

第一个是 Celsius 已宣布暂停所有提款、交易和转账,在宣布该公告之前 Celsius 还向交易所转入了 9500 wBTC 和 50000 ETH。

这一连串事件让 Celsius 直接被喷上了风口浪尖,暂不确定 Celsius 卖出这部分资产的后续动作是什么(个人推测可能是为了降低链上借贷的杠杆,看后续链上动态吧),而暂停提款的举措则像是一剂“带着不止三分毒的猛药”,如此操作显然会对该平台的信誉及未来发展造成相当负面的影响,但面临着潜在的挤兑可能性,停止提现却可以阻止短期的系统性崩盘,也是无奈之举。

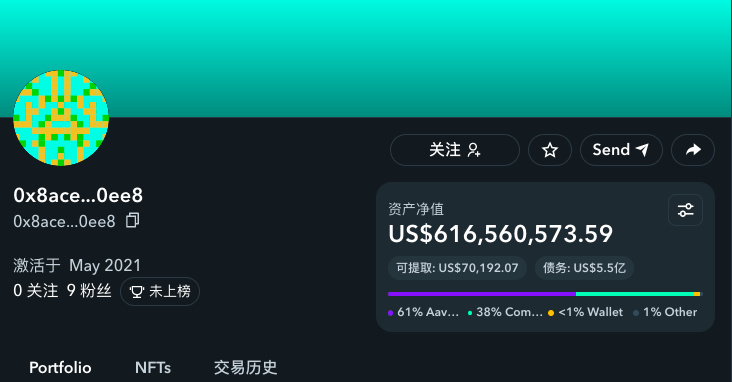

至于所谓的“Celsius 彻底暴雷”的说法,作者个人并不认同,原因是 Celsius 手中的大部分仓位未动,其主要地址 0x8aceab8167c80cb8b3de7fa6228b889bb1130ee8 中的 stETH 仍有 40.9 余万个,即便减去借贷债务也有 6.16 亿美元的净值。虽然关闭提款必然会造成一定的市场恐慌,但这总比 40.9 万个 stETH 直接砸到市场上好多了。

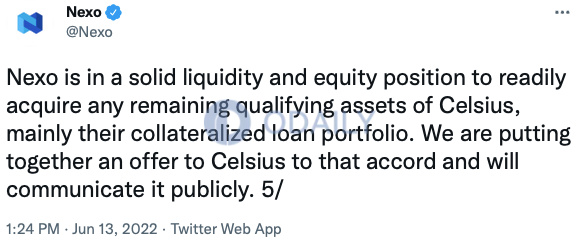

第二个关键进展则是 CeFi 巨头 Nexo 已宣布准备向 Celsius 提出收购建议,或许这会为 Celsius 事件划上句点。

总的来说,无论是被 Nexo 收购,还是继续死扛到 stETH 链上赎回的开通,暂停提现后的 Celsius 已不再需要被迫出售手中的数十万 stETH(不排除主动慢慢兑换),短期内这条线的潜在抛压看起来应该会有所缓解。

stETH 会被大规模清算吗?

再来说说第二条线,借贷中的 stETH 抵押资产是否会遭遇大规模清算。根据贷出资产类别的不同,这一点其实应该分为两部分来看,其一是抵押 stETH 贷出 ETH 的循环借贷杠杆仓位(拿贷出的 ETH 换 stETH,再抵押再贷出,循环操作……),其二则是抵押 stETH 直接贷出 USDC 等稳定币(Celsius 的主地址就是这么操作的)。

单就这两部分来说,与 stETH 的折价相关且会对此造成进一步影响的显然是抵押 stETH 贷出 ETH 的情况,至于抵押 stETH 直接贷出稳定币的情况,清算则主要由 ETH 的价格下跌所驱动,二者的清算往往会同步出现。

RealResearchDao 的研究员 CryptoScott.eth 做了非常详实的数据分析(感兴趣可直接阅读 CryptoScott.eth 的系列推文),就 stETH 的清算价位和机构套利窗口给出了很清晰的数据推算。下文将会摘选该推文中的部分观点。

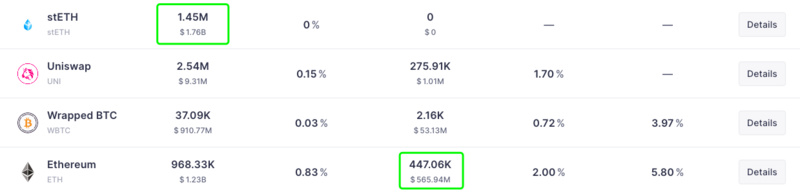

综合 Aave 借贷市场上的 stETH 存入(约 145 万枚)和 ETH 贷出(约 44.7 万枚)数据来推算,实际上存入 stETH 贷出稳定币的仓位比例要比贷出 ETH 的更高,这也意味着抵押 stETH 循环借贷 ETH 的情况并没有想象中那么极端。

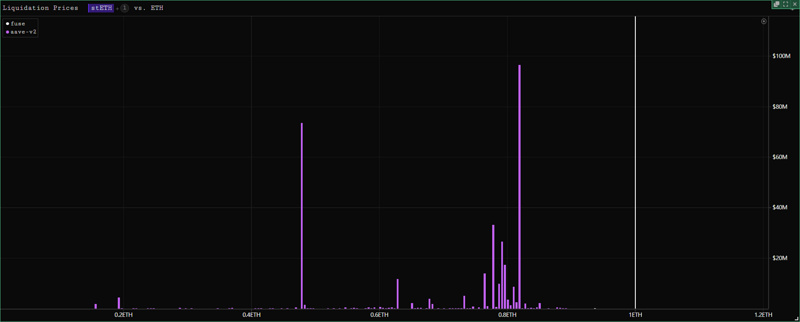

再来从借贷结构看看抵押 stETH 循环借贷 ETH 的情况(这也是市场格外担心的因素),Parsec 数据显示这一类借贷仓位的大额清算点约在 0.818 (stETH/ETH)左右,距离当前 0.94 左右的实时兑换价格仍有一定的空间。

考虑到 0.818 的兑换价格约等于 18% 的折价,再加上 4% 的质押收益,这意味着在该水平未知购入 stETH 可在链上赎回开通(预期一年左右)后获得 22% 左右的 ETH 本位收益,这一收益完全已大幅超过了持仓期间的利息支出(Maple 上机构无抵押信用贷利率约为 10.5%),因此在套利资金的平衡作用下,stETH 触及该点位的可能性并不大。

stETH 不会是下一个 UST

综合以上对 Celsius、链上清算等最新情况的梳理,我们仍然坚持自己在上一篇文章中作出的判断——stETH 可能会继续折价,但在套利资金的平衡作用下,预计不会出现太大幅度的偏离,基本不可能像 UST 那样彻底崩盘。

究其本质,stETH 与 UST 的资产属性不同,后者是在没有充分抵押的前提下作出了锚定 1 美元的空口承诺,而每一枚 stETH 则实实在在代表着未来对 1+n ETH 的赎回权益,虽然这一赎回的具体时间仍未确定,能否顺利赎回也确实还存在着一定的风险,但结合 ETH2.0 的开发进度和 Lido 过往的安全成绩来看,市场对其未来的赎回是可以抱有积极预期的。

最后补充一点,上述结论仅限于评估 stETH 相对于 ETH 的价格关系,而非二者的 U 本位报价。在宏观阴云未散、市场情绪低迷的今天,没有人能够准确预估市场接下来的行情走势,我们能够做的只是基于客观存在的一些动态和数据,对争议事件作出相对理性的分析判断。