首页

新闻资讯

24h快讯

最新

快新闻

深度好文

观点

人物

政策

行情

AISF Global Official Announcement

AISF is entering a new stage of global recognition...

05-19 15:43

167615阅读

Exness:日元反击还是徒劳?日央行“鹰派转向”对阵美通胀压力

要理解日元今日的困境,必须首先将目光投向大洋彼岸的华盛顿。2026年5月14日,是杰罗姆·鲍威尔作为...

05-15 16:04

115911阅读

Legendary Labs与金链资本达成战略合并,中美洲牌照加持助力生态升级

5月13日,Legendary Labs与金链资本基金会正式宣布达成战略合并,双方将整合资源与技术优...

05-13 21:04

101244阅读

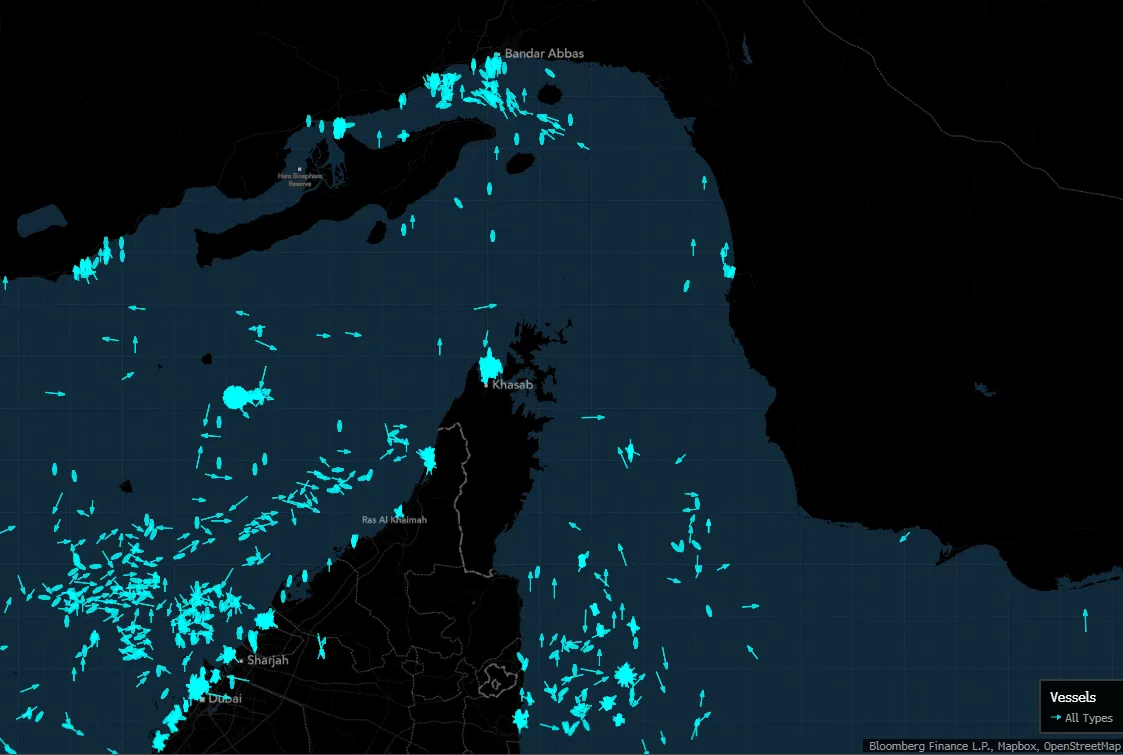

Exness: 在霍尔木兹的余烬与份额争夺的硝烟间博弈

从5月5日的技术性盘整,到5月6日因地缘传闻导致的断崖式下跌,再到今日5月7日早盘的震荡回升,市场的...

05-08 09:19

197831阅读

ADVANCE.AI亮相2026香港Web3嘉年华:以AI驱动Web3合规与信任能力建设

2026年4月20日至23日,由万向区块链实验室、HashKey Group联合主办、W3ME承办的...

05-06 18:51

158799阅读

DeFi 借贷的不可能两角

借款人希望固定利率,放贷方追求即时流动性,这是链上借贷的鱼与熊掌,二者不可兼得。...

05-04 10:27

164236阅读

韩国加密税收将走向何方?

2026年4月29日,韩国国家税务局(NTS,Korea National Tax Service)...

05-04 10:24

125506阅读

特朗普次子的比特币游戏真相:自己狂赚 1 亿美元,散户惨亏 5 亿

这一次,埃里克·特朗普把这套方法带进了加密货币圈。他把自己的比特币公司包装成一台「印钞机」,声称公司...

05-04 10:22

135822阅读

Exness: 宏观剧变,正在悄悄给欧元“定价”

从霍尔木兹海峡的滚滚浓烟,到法兰克福欧洲央行总部的彻夜长明,再到华盛顿美联储大楼里的严阵以待,每一个...

04-29 18:35

234121阅读

【友库 User Keep】预测共识模块今日 20:00 北京时间 正式上线,开启 PayFi 认知结算新纪元

2026年4月25日 20:00 —— 领先的 PayFi 生态协议 User Keep (友库) ...

04-24 11:19

260681阅读

CFT Network推进链上协作系统建设:探索Web3基础设施新范式

在区块链技术持续演进的背景下,行业正从单一应用阶段逐步迈向系统化与基础设施化发展。...

04-20 11:53

280879阅读

«

1

2

3

4

»

七日热门

像滑交友软体一样交易? Gin MiniFX 以「滑动下单」与 RPG 游戏化震撼金融圈

2

Token 彻底火了,区块链很伤心

03-26 16:31

3

Exness: 政策交锋中的市场,贸易摩擦、通胀偏离与利率之争

02-12 21:12

4

外汇与数字货币市场的2026展望:投资以金钱为王,交易以流动性为王

02-11 13:32

5

华为与阿森纳官方双背书,Web3旅游龙头Staynex即将TGE?

04-03 19:04